-

2015���Ї����خa�Ј����Y��2016��չ������I����ƪ��

2016/1/1 8:46:01����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ?���ڡ��Ļ������������Ǻ��ƹ������Ρ��B�ϡ��a�IҲ������»��ӣ�?2016�꣬�Y���Ј����I�����w��ȥ���Ҫ�����W˼�S��?���r�����R��߀������Щ׃�����?��^���գ��ҾӶ��ƣ�������ҲҪ�������֣�

����?��ُ�쌚���f���Խ�ֻ�����ăr�߂�����

����?���ڡ��Ļ������������Ǻ��ƹ������Ρ��B�ϡ��a�IҲ������»��ӣ�

����?2016�꣬�Y���Ј����I�����w��ȥ���Ҫ�����W˼�S��

����?���r�����R��߀������Щ׃�

����2015���Ƿ����Ԫ���D�͵�����꣬�����^�G�ء��f�ơ����Ď��I�£������ڷe�O̽������I�����ڵ��ИI���Ќ��|���Mչ�����I���棬�ܵ������з��خa�Ј��ֻ�Ӱ푣����c���еr�����ϝq��ʹ�÷����ڶ����Ј�����ُ�C�������e�O���c�f�ģ��������سɱ������⣬����δ�ŗ����y�����Ρ��B�Ϻͮa�I�خa��ϣ���ҵ��ɳ��m�lչ����ģʽ��2016�꣬�����c�Y���Ј��ĽY�ό��������룬�D׃˼·��ȥ����桢�����Ì��ɞ�δ��څ�ݡ�

����һ���I�սY�����a�I朷��նˌ��C�������I�c�®a�I�fͬ�lչ

����2015�귿��ĘI�սY���Mһ����Ԫ��������I��Ҳ�и�������չ����ȥ����ȣ����귿�������_�Լ�δ���ĘI�շ������M�ж����I���äĿԇˮ���ڽ��^��˼��]֮�������I�x����ijһ���I��������ȡ�

����1���خa�������죬�ṩһվʽ����

����1)��I�������g������������^����ƽ�_

����2015�귿���ڂ��y����I����I�շ���������һЩ���������w���������@�Ӄɂ�����һ���ǘI�յ������Լ��I�շ�������չ�������f��Ŀǰ�������ƙC���ˣ�ϣ��δ���܉���氲���ˆT������������С�^��������ϵ�y�ȵȡ��@Щ������Ŀ��һ�����Ǟ��������I���յ��|������һ����Ҳ��ϣ�����õĿ������������ɱ�����һ����������I���ձ��ֲ�����������I֮һ�Ϊ����c�lչ�����Ҷ�ҷ��������δ�팢��I��K�Ϊ�������е�Ӌ��������10��23�գ��к���I�ɹ��ڸ۽������У������f�ơ��̹��@��Ҳ�����_���_�˲��Ӌ����

����������I����������߀�и���ķ����M܊�˷��շ������V������^�ИI����ȥ���_ʼ�����ѽ����T��Ļ��W��˾����δ������^�I�՝�������˿v�[���귿������^����Ą��������Ԍ��������֞���һ����Լ��\�I�����Ϸ���F�е��YԴ���Ƴ�APP���ã����箔���ØI�ġ������ҡ����³ǵخa�ġ��³��硱�ȵȣ���һ��Ǻ��ѽ�������^�I�յ���I�M�к������@�ͨ����һЩС�����������Ŀ�������࣬�c���Լ�������A�_ʼͶ�룬�����c�ѽ���һ���e�۵���I����������SOHO�Ї��c58ͬ�Ǻ�������ͬ�\������20���Ŀ����^������

����2)�������b�Ҿ���I������ȫ�a�I朱���

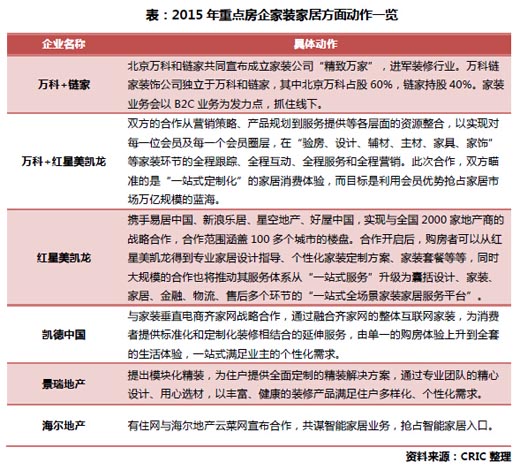

�������귿��߀��Ŀ��Ͷ���˼ҾӼ��b�ИI�����@���I�����ƫ���ں����еļ��b��˾��������ُ�����ṩȫ���b���ա����@���I�����ƫ���ں����еļ��b��˾��������ُ�����ṩȫ���b���ա�8��24�գ������f�ƺ�朼�������ͬ�����µĪ������b��˾���f��朼ҡ�����B2C�I�՞�l���c��������b�ИI���f�ƺ�朼����Ј��϶����^�ߵ�Ʒ��Ч�������Ҵ�ǰ�p��Ҳ���ѽ����Լ�СҎģ�ļ��b�I�գ��_�ɺ����܉F�YԴ(һ�ַ�+���ַ�)���ϣ��Mһ��������˾���b�I�յ��Ј����~��

�������ˌ��w���b�����ꡰ���W+��������d��߀�����y�ļ��b�c���W���^�����F��һ�����b���ľWվ����Ҫ�I���Ǽ��b���ƻ���һվʽ���b�����ܼҾӵȡ������خa��2014�������Ƴ��ˡ��Ʋ˾W����ͨ�^�@����棬ُ���߿��������x��ͬ�rλ���b���ײͣ�ʹ���b�OӋ���Ӻ��α�ݡ�����1��29�գ��Ʋ˾W�͌�ע�ڻ��W���b�aƷ�о�����ס�W�_�ɺ�����������y�ļ��b�����ИI����ռ���W���b��ڡ�

����2�����c���ִ���ڣ�̽���Ļ���������

����1)���ڣ���ُ�@ȡ���գ�ԇˮ���W����

�������ڽ����܉�ܺõĺͷ��خa���I�γɻ��a�Pϵ������ڽ�����������ИIһֱ�Ƿ����D�͵Ľ��c֮һ������lչ���ژI����Ҫ�Ǻ��y���Լ��F�еĽ��ڙC�����������߳����Լ��Ľ��ڹ�˾�����w����2015�귿���ڽ��ڮa�I����Ą�����Ҫ�����ׂ�����һ���lչ���W���ڣ�����G�غ��滢�������f�_��ُ���X�ȣ��ڶ����O�����خa���P�����ڴ˷��殔���ØI�������ǽ��������Ͷ�ȶ����I�����y���л����������������ɱ��U�����й�˾�ȣ�����G����ɺ��ݹ������У��f�_��ɰ����ˉۣ��������Լ����ˉ۹�˾�ȵȡ�

����2)�Ļ����w��Ͷ�Yӭ�L�ڣ����ʘ������M

�������������f�_�����ã��ɼҴ��ͷ�����Ļ����ʹ�ý����Ļ��a�I�õ��˶���������Pע���S�������İlչ�Լ��˂�����ˮƽ����ߣ��˂���Ӱҕ���ʘ����w�������εȷ�������MͶ��ҲԽ��Խ�࣬�@ʹ�T��������Ļ��a�I�İlչ�������ľ��w�Ŀ����r������Ӱҕ���w���ܵ��˷�����A�����^���̘I�Ŀ�ķ���ƫ���ڰlչԺ��������̩�̡���ï�������ȵȣ������궬�W������Ո�ɹ��t��ʹ����һЩ��I���ӿ����w���ИI�İlչ�����f�_�����טI�ȡ�

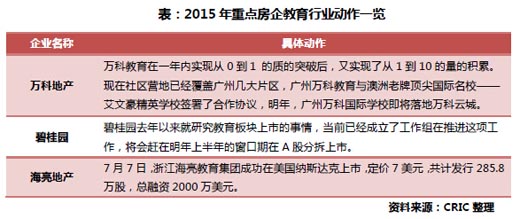

����3)�������n������������W�Ј����Pע

�����WУ����סլ�Ŀ�����c����֮һҲһֱ�Ƿ����Pע�����c���^ȥ�������Ǻͮ��س��е����c��С�W���������Ŀ����������YԴ���������в��ַ������Ҫ�����Լ��Ľ���Ʒ�ƣ���Ҫ���Է֞�ɂ�����һ�����f�ƞ��ף��߲��·��������ŌW��ĺ��ӿ��ܡ�����I�ػ�ӵȵȣ��@Щ����ڮ�ǰ���Ј����^��ȱʧ�����s�д�����������ڣ���˱��^�ݵõ��͑�����A��Ѹ����_�lչ����һ�N���Ժ������̹��@������ģ������ǂ��y��С�W�ЌW�������@������^�y�Ժ����WУ�����������I���鿴�ص��dz�����W�Ј����WУ��Ŀ�˿͑�Ⱥͨ����δ��ϣ���܉�����x���ČW�����ṩ���I��K12�����wϵ��

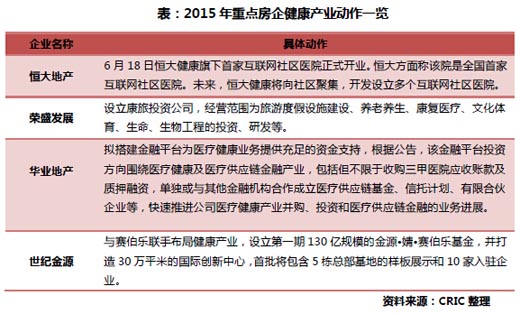

����4)�������_�O��^�tԺ��̽���t�B�Y��

������Ҳ�ǽ��귿���Ԫ���ķ�����Ҫ�������t���ИI���S��������g�����٣��B�Ϻ��t�����lչ�ɞ���������c�a�I֮һ�����خa���sʢ�lչ�Ⱦ��������Լ��Ĵ��I���ӹ�˾�����Ӌ�����Լ�����^���_�O�tԺ�����sʢ�t�nj��t���c�B�ϽY�ϣ����c�lչ�B���B���������t���I�ա����⣬���o��Դ�t�Ǻ͌�ע�Ƽ��t����ِ�����֣������YԴ��ͬ�lչ�t���a�I��

��������Ͷ�Y��ʽ����ُ�����õؿسɱ������c�f�Č���·

����2015�꣬������õ�ģʽ�l��׃�����ղ�ُģʽ���l���ࣻͬ�rһ�������õأ�������A���ں���ģʽ�������Y��������ͬ�rҎ���_�l�L�U�������f�ķ��棬�{��l�]���g���Ј���ȸߡ��������ڵȃ��ݣ�������@��������������M�롣

����1�����Ҳ�ُ�����F�ɱ����ƣ����MҎģ���ٔU��

���������ԁ��������õ�ģʽ�l��׃�����^ȥ�����õ������Ē����������ղ�ُ��I���Ŀ�ı������@�Ӵ�

�����ڄ����鹫�J�ġ���ُ�����������ԁ�������࣬5�������Ϻ��ھG��7����ُ�����õسɶ�7���Ŀ��8����ُ��h���خa�����Ŀ��˾��h���Ӻ��ØI����˾��8�µ��Ⱥ���ُ�Ϻ�����38%�Ĺə������λ�ڝ��ϡ��Ͼ����ɶ���6���Ŀ�����c���ʳ����ϠI��˾��ͬ�_�l�����������ă����Ŀ��9���ֳ����ؽM�ꝙ��

��������������ُ������������Ѻ��Y400���|��ُ�Ŀ�����S��ӡ���ץס�r�C������100���Ŀ���ԁ�������ղ�ُ�Ŀ�ٶ��@�ˣ��Ⱥ�ȡ����������خa�������õعə�֮���֏��A���ØI�������õء��ź��ØI��֪�������������¶��������Ŀ��12�³��ٴ���135�|���ֹP��ُ���������λ�ں��Ϻ��ڡ�������h���V�|����������е�4���������Ŀ����������e��400�fƽ���ס�

�������ڄ�������⣬�������f�Ƶȷ��������������������̓r��ُ���ü��F��30%�Ĺɷݣ��f����ُ�G���Ї��خa�ɷݣ��ɞ�ڶ���ɖ|������ُ�����Ŀ�������ڡ����ݳ��S��β�ǡ���혏V���Ŀ���Ϻ�������?�G�����e�����@�Լ������\ӛ��ُ������I���3̖�ǡ�

������������ղ�ُ�Ŀ��һ�ǿ��Ա������Ē��Ј��ϵ����ظ���r�����s�p����ُ�óɱ������������Y�����������DZ���ُ�Ŀ������̎���_�l�^�̮��У�ǰ�ڷ������_�l��������ɣ��܉���Ч����Ŀ���D�ٶȣ��s�̹��ڣ�����߀���Թ����YԴ�����ñ���ُ��I���Ŀ�Į����J�ɶȺ����������ԣ����F�Ŀ�Ŀ���ȥ�����_���Y��ļ��r�ػ\���������IƷ�������M�^��Ŀ����M�룬�Ƅ�Ҏģ�U����

����2�����c�f�ģ�֧�����ȴ�ӯ�����g����

�����������������YԴ�ąT�����f�ijɞ����ڡ��Ϻ����V�ݵȳ���סլ����ס���õع�����Դ�������ڞ�����һ���棬�f���Ŀ���̎���ϳDž^���ĵضΣ����ИO����ϡȱ�ԣ��Ј�������ʢ��δ���N�۲��Ɇ��}����һ���棬��������Ҳ�ڴ���֧���f�ģ����S�_�l��I�����ƶ��͌�ʩ����Ӌ�������S�������|�D׃�ȣ��o����I�ܴ�l�]���g������{���˷���ķe�O�ԡ������Խ��Խ��ķ����������ڴ�������ԭ�ȼ��טI�ȵ��^�߸��������̹��@�����������{�������Z���f���ѳɞ����ں����������Ŀ���_15�����A�ڿ�������e770�fƽ���ף�������e�_461�fƽ���ף�؛ֵ���_��ǧ���|��ͬ�r���̹��@Ҳ���M�������f�ģ��mδ��ʽ������ȡ���f���Ŀ����һ������ُ̫�|���F�_�l�������ڵĴ����fƽ�؉K����һ����e�O�c���ڶ����IՄ�д�����ُ�Ŀ���ˡ��f�����ǻ�ҕ������10����ُ�G���Ї��خa�ɷݳɞ���ڶ���ɖ|�����G���Ї������ڳ��д��ؽ��������ж��������f���Ŀ��

���������Ƿ��Z�f���Ŀ�����������Ϻ����V�ݵȵ��f�ğ���������������ϏV�ɵس��и����k�����ڽ�����ȳ��_���Ϻ���ʮ�������g���M��5000�fƽ�����f�ģ�����10�V��ȫ�м{�롰���f��������õ���e���_58896�fƽ���ף��f���Ј����g�����˗U����ɞ��f�Ĵ�܊��8�£��Ϻ�����w�����f���Ŀ����Է��ɺ��s�����s�ʸ��_95%����Ҫ���齭Ͷ�Y�ٵ����齭����ģʽ�ٴ������Pע���V�ݵ��f���Ŀ����ͬ�����M���f���Ȟ���A��8�£����ڏV�ݵ��ׂ����д�����Ŀ���ӣ�11�����ٴ��Ⱥ�Ͷ�ð��ƅ^���Ĵ��f���Ŀ���ě_�f�Ķ����Ŀ����Ҋ�f�������ڏV���f���Ј�����һϯ֮�ء�

����3�����õأ������Y����������ɢ�_�l�L�U

����һ�������õسɱ��������������ڷ�����Y����_�lӯ������Ҫ��ߣ�����Խ��Խ��A�����õء����_�l���ԑ����r�^�ߡ��_�l�L�U�^��ͨ�^�����ķ�ʽ�õ��܉������֞��飬���ͳɱ��������õظ��ʣ�ͬ�rҲ�ܷ֓��Y�������������Ŀ�_�l�L�U�����F���湲����Ŀǰ��һ�������ѳɞ鳣�B�����õجF�����ͻ�������ڱ�����CRIC�yӋ�����@ʾ��2015��ǰ11���±���ͨ�^���Ē췽ʽ���ɽ�������e1195�fƽ���ף���������I���w��ʽ���õĽ�����e554�fƽ���ף�ռ�ȸ��_46%�����⣬�Ϻ��ɽ��؉K������I���w���õĽ�����e����Ҳ�_��32%��

�����͵��ͷ�����ԣ�����ĵ��������O�ߡ��A���õر������������C����������A����Ӌ����20���؉K���딵��λ��һ�����У����и߃r�؉K������������������U�Y��I���á�����������̡������}��ƽ���@�ñ����S�_�^��������ס�^�ɷ�סլ�õأ��������_��ƽ�����±����S�_�^����G�؉K��3�¡�6�½��B���麣�A�l��ͬ�Z���Ϻ��l���^�б�������õ�����11�µ�����δ���Ƽ��Ǹ��ñ����в�ƽ�^С��ɽ悃ɷ��؉K��

�������^��������w���r���R�������������̹��@�����̡��A���ȷ�����B�˵أ��˳���ʧ����С�������ص��ǽo���������ӝ����L�U����������IJ��_���ԣ��Ŀ���\�����ڡ��\�I���ֶ����ܵ�Ӱ푡���������������õ�Ҏ���L�U��ͬ�rҲҪע��˴��g�����ķ����ԣ����̶ܹ��Y�ˌ���ĥ�ϲ��e�۽��L�ڃ��ݷ����@��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��Դ�W�Ƀ��ǡ��D����̼�@�^���̵����x�ܴ�������ׂ��ؿ��L�⃦��һ�w���˗U

- 2025���У���I��������͘I���չ����Єӆ���

- ���������� �H�����֞��l�����d���ϡ��ǻ۳��

- �˹����ܼ��g���D�Ͱ��¡������I�� ��F�a�I��׃�ø����Gɫ������������

- �������B�m����s�ߡ��Ї�Խ������˾(BMC)�������J�C

- �W���������͡�������Ҫ���v�������s��С��Ԫɭ������5.0AI�ؑc��Ş��ʢ��Ļ��

- �����l�����d��ƪ�� �����A��ӡ�������Ҿ��ĿͶ�a����

- ���|���С���9���ġ����� �����o��ݾ�1Ԫ���� ���I������M�³�

- �Ї����H���h��չ����ģ�K����Q�����ļ��g�����������

- ��Ӱҕ+���á����ӡ�����ͬ��N�����L ���}IP�γ��������M�����c

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2