-

2015���Ї����خa�Ј����Y��2016��չ�����ИIƪ��

2016/1/1 8:46:01����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ?�_�lͶ�Y���������ݡ������E�����2016���°����@�F?���_��������δ�����������p�٣������������A�Ì��F�r�g?�����Ј������J�p�c��ȷֻ�����,2016�����w����?�ИI�N�ۻ��������������Ƅӣ�2016�����t���Ԍ����m

����?ȫ��ɽ��ӽ��vʷ��ֵ��2016���N���y���@�G��ƽ���鳣�B

����?�_�lͶ�Y���������ݡ������E�����2016���°����@�F

����?���_��������δ�����������p�٣������������A�Ì��F�r�g

����?�����Ј������J�p�c��ȷֻ�����,2016�����wҎģ�S�ֽ���ˮƽ

������ʮ���塱�չ�֮�꣬�Ї������ڡ������L���͡��{�Y����ƽ���gһ�������������L���B�ݣ������������еĉ��������o�p���ڽ����³��B�£�̎�ڡ����y�r����׃���L�ڵķ��خa�I���F����⣬�_�lͶ�Y������ُ����e�����_����ָ�������M�롰����������ȫ�ꌒ�������Ƅ���ُ�������_ʼጷţ���Ʒ���N���@�����D�����¸ߣ����N���cͶ�Y���x�ĬF�]��Ť�D���߾Ӳ��µĎ�憖�}����2016���Ƽs���خa�_�lͶ�Y�����İ�����˹֮�࣬������Q�����g�Ĺ����Pϵ��ƽ���Լ��aƷ�Y���Թ����^ʣ�Ć��}�Ԍ����ИI�{���ĺ��ġ�

����2015�꿂�Y

����һ���ИI�h���������L�ǵ�һҪ�գ����خa�ИI������������A

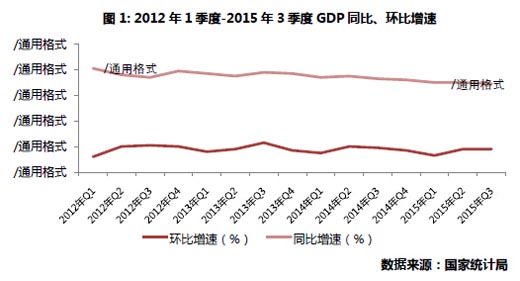

�����v�^2015�꽛�������������ڽ����D�ͣ���Ͷ�Y�ӡ�������I�������D׃���Է��՞錧�������M�ӣ������I���ٲ����ԏ��aͶ�Y���ٷž��������Ŀ�ȱ�����������ϣ��Ї�������GDPͬ�����ٞ�6.9%����2009���һ�����ԁ��µͣ�������״ε���7%��

�����ڽ��������»�֮�H�����خa�ИI���f�DZ��������ӽ������L����Ҫץ�֣��ɞ齛�����L�ġ���������������������ÿ�����댦�ڷ��خa�B�Ȍ�ֱ�ӳɞ��ИIδ���߄ݵ��L��ˡ�2010��2011�꣬����Q���ֳ��з��r�ϝq������Ȼ�^����ُ��Ļȫ����У��ИI�����վo���M��ȫ���{���ڡ�2012�������ڏ��{�{�������{��׃������r�£����������������ɣ����ИI��������F���D��2013�꣬�������Ј��{�ؑB�ȡ�ģ���������خa�ИI���ߴ�h�����m���ͣ��ИIӭ��픷塣���ڽ������ٵ��»��������Ӵ��2014�꣬���_��ُ���ИI�M���������ĕr�ڣ�2015��ȫ��֧����ס������ُ������

�����������خa�ИI�����Aб����r�£������ǡ�330������֮��Ķ����ȣ��ڽ�Ϣ�������o���£�һ�����С����ֶ������з��خa�Ј����F���D��ȫ������Ʒ���N����e����Ҳ�_ʼ�D�����������ڳ��FС�������{�����Ј��^�m�߸ߡ������f���������ٳ��A�ڲ����c���خa�Ј���ů��Ī���P��

����������Ʒ���N�ۣ���e���Ե���2013���ֵ�����~Ҏģ���ل��vʷ�¸�

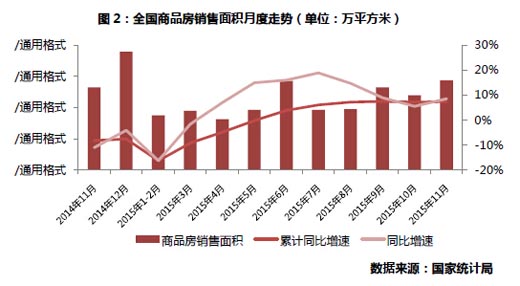

�����������߲�����أ���ʹ������������ጷţ�������Ʒ���N����������1-11�·ݣ���Ʒ���N����e109253�fƽ���ף�ͬ�����L7.4%�����ٱ�1-10�·����0.2���ٷ��c����ȫ���߄ݿ�����3����Ʒ���N�۽������m��խ��1-5���N���~ͬ����ؓ�D�����������N����e�_ʼͬ�������L�����F��2014������ԁ����״��p�p�����L���ļ��������ߴ̼����ȼӴa�����£��N����e���ټ������С�

������������:����yӋ�����Y������12�·�������ȫ����ߣ�ͨ�^��2012-2014��12���N����eռȫ���ƽ��ռ��16%�y�㣬�AӋ2015��12���N����e��2.08�|ƽ���ף�2015��ȫ���N����e���_��13.01�|ƽ���ף��Ե���2013����߷壬��ȫ����Ʒ���N����e�_��13�|ƽ���ןo�Ɇ���

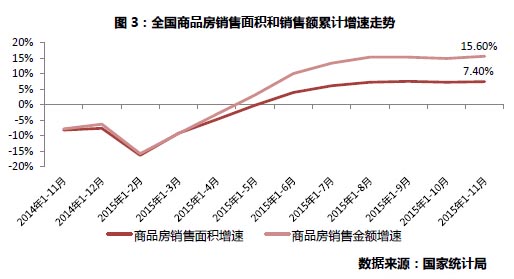

��������Ʒ���N�����ٲ���������Ƅ��£�1-11����Ʒ���N���~�_��74522�|Ԫ����Ӌͬ�����L15.6%���ѳ��^2013��ͬ�ڣ��c֮������L��6.5%����Ŀǰڅ�݁�����2015����Ʒ���N�۽��~����ˢ�vʷ�o䛡��c�N����e�y�㷽����ͬ����2012-2014��12���N����eռȫ���ƽ��ռ��16%�y�㣬12���N���~��14194�|Ԫ��ȫ�ꌢ�_��8.87�f�|Ԫ�������N�۽��~Ҏģ�����^2013���8.14�f�|Ԫ���ٴ΄��vʷ�o䛡�

�����c��ͬ�r���҂�ע�����Ʒ���N���~�c�N����eͬ�������IJ��Խ��Խ���f�����w�N�۾��r���m�ϝq���ڽ���������r�£�һ���Ͳ��ֶ������Ў��ȥ�����٣������Pϵ�_ʼ�A����ƽ��������������ͬ�r�������������ጷŎ������w�Ј����أ�����з��r�q�������������У������������з��rֹ�������������ľ���������ǰ�ڎ���^�ߡ���������ƣܛ�����r����������ʹ�����w�N�۾��r�ʬF�Y�����ϝq��

�����������خa�_�lͶ�Y����Ӌ���ٌ҄��µͣ��B�m4����ͬ��ؓ���L�ҵ�������

����1-11�·ݣ�ȫ�����خa�_�lͶ�Y87702�|Ԫ��ͬ�����x���L1.3%��ȫ���߄݁��������خa�_�lͶ�Y��Ӌ���ُ�����_ʼ�»����҄��µͣ��ѽ��B�m22�����»������o���E�Ć��·��خa�_�lͶ�Y�~������8�µ���ؓ���L�^�g���B�m�Ă���ؓ���L��11�¸���ͬ�Ȼ���5.11%�������^10�U��2.57���ٷ��c���м��ٻ���֮�ݣ����o��֮�⡣

�������خa�_�lͶ�Y�»������^�࣬���Ј�����Ƕȁ�����һ�ǹ����������Ē����ؾo�s�������Խ���3�·ݶ��{���ء��й����ޡ��ԁ�������ُ����e���m�»���ǰ11�·��خa����ُ����eͬ���»�33%��ُ�ý��~ͬ�Ȼ���26%����������˷��淿��Ͷ�Y֔��������Ŀǰ��I����Aȥ����r���õ�һ���������У������������ľ������_�lͶ�Y߀�dz�������֔���đB�ȣ������������Ј��Ļ�ᣬҲ�H�����ھ������ٲ���һ���������С�

�����ġ��������_���������^�m�U��ȫ��S�ֵ�λؓ���L

�������w�������mȻ��Ʒ���N���Ј���ů���@�����ٲ����߸ߡ����_�l��I�ӿ�ȥ����Ȼ�ǵ���Ҫ�΄գ����_���e�O�Բ��ߣ����ڎ�扺���^��ĵ^�����˸���Ĵ��ێ�棬����ڽ���e���ڹ�����Ҳ����K���خa���_�����P�I��1-11�£��������_����e140569�fƽ���ף�ͬ���»�14.7%������סլ���_����e97077�fƽ���ף��½�15.3%��11�������_����e�^ȥ��ͬ�ڻ���20.89%��

�����c���خa�_�lͶ�Y���F��ͬ���ļ������_��Ͷ�Y���ٱ��F��Ȼ���ԣ����پS����-20%���ң����ǰ�������ȣ������ДU��څ�ݣ����_����e�c�Ј������������߶����P�����_����e�ij��m���䣬���H�ϴ������ИI��������Ҏģ���»�������Ŀǰ��I������������֔������һ���̶��ϣ�2015�����_������p�٣�δ�������������»���δ����������؛���Ϳ���؛ֵ�p�١�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025���У���I��������͘I���չ����Єӆ���

- ���������� �H�����֞��l�����d���ϡ��ǻ۳��

- �������B�m����s�ߡ��Ї�Խ������˾(BMC)�������J�C

- �˹����ܼ��g���D�Ͱ��¡������I�� ��F�a�I��׃�ø����Gɫ������������

- ��Դ�W�Ƀ��ǡ��D����̼�@�^���̵����x�ܴ�������ׂ��ؿ��L�⃦��һ�w���˗U

- �W���������͡�������Ҫ���v�������s��С��Ԫɭ������5.0AI�ؑc��Ş��ʢ��Ļ��

- ���|���С���9���ġ����� �����o��ݾ�1Ԫ���� ���I������M�³�

- �����l�����d��ƪ�� �����A��ӡ�������Ҿ��ĿͶ�a����

- �Ї����H���h��չ����ģ�K����Q�����ļ��g�����������

- ��Ӱҕ+���á����ӡ�����ͬ��N�����L ���}IP�γ��������M�����c

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2