-

2017���Ї��a���V�ИI�Ј������A�y���r���߄ݷ���

2016/12/2 10:22:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

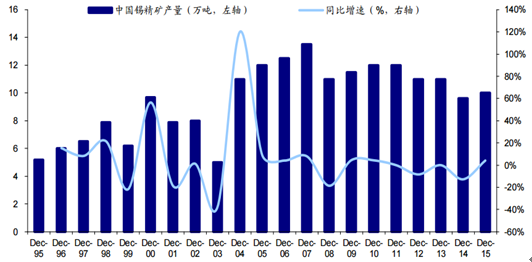

������ʾ��ȫ���a���V���a�� 2005 ���������u�ž���2007 ���_�����ڸ��c����½�څ�ݣ� 2015 ��ȫ���a���V�a���� 27 �f�����^ 2013 ��� 29.4 �f���½��� 8.16%��ȫ���a���V�a���B�m����ؓ���L����@һ�F���ԭ���ǣ���1����ȫ���a���V���a�� 2005 ���������u�ž���2007 ���_�����ڸ��c����½�څ�ݣ� 2015 ��ȫ���a���V�a���� 27 �f�����^ 2013 ��� 29.4 �f���½��� 8.16%��

ȫ���a���V�a���B�m����ؓ���L

��������@һ�F���ԭ���ǣ���1����Ҫ�YԴ���Ї���ӡ��ӏ��YԴ�������ȡ�2008 �� 1 �� 1 �����Ї��_ʼ���a�aƷ���������P���������a�Vɰ�����V�� 20%���ǺϽ��a�� 10%���a�U���Ϟ� 10%�� ͬ�ӣ�ӡ��ij������ߌ��a�Ĺ������кܴ�Ӱ푡��� 2013 �� 7 �£�ӡ������Ҏ�� ���a������ͼ���Ҫ����֮ǰ�� 99.85%���{�� 99.9%��8 �³��_��ҎҎ��ӡ�����ڳ� �ڵ��a�V�����ӡ����Ʒ������Ʒ�����������ܳ��ڡ����w���ԣ������T������ߣ� ��ӡ�ᾫ�a����������Ȝp�١���2���ɵV�ɱ��������߳ɱ��a���˳��Ј�����˃ɇ��a���V�a���������½�څ�ݣ� ���^�vʷ��ֵ��

ȫ���a���x�ɱ���������

�Ї��a���V�a��������

ӡ���a���V�a��������

�����Ї���ӡ��ɴ���Ҫ���a�V�a���a���½����������H�a�I�f���{�飬���������^ Ŀǰ���]�����Ŀͨ�^�������о��A�Σ��� 2018 ��ȫ��Vɽ��a������������ 28 �f �����ϡ�ÿ���s�� 6 �f���������a�YԴ�폛�a�Ј������IJ��㡣

2010 ��-2015 ����^�a���V�a�����q��r������

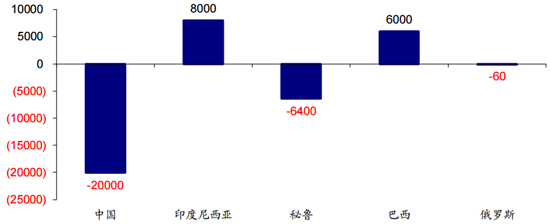

�����Ї��a���V�a���я� 2007 ���|픻�������ԭ�������1���h�����������ơ��� 2013 ��V���ӳ��k��Ⱦ�¼���ɮ����a���V����p�a�����ϲ����x�V�S��t�Ӽ��ع� ����Ⱦ���}������ͣ��2016 �� 7 �£��������cᘌ��V�������ϡ������� 8 ��ʡ���M�� �h�����죬��ʡ�����aұ���S���M��ͣ�a��ͣ�a��B����2��ұ����I���a���V�����ƣ��������������Ӱ��˵V�a�����a�e�O�ԡ� ��3���V��ɱ���������2012 ���a�V�YԴ�����{��ԭ���ϡ��˹��ɱ������������� ��I�����aؓ����

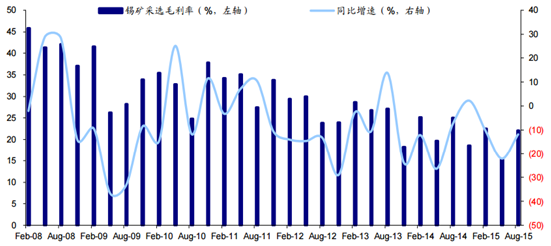

������ˣ������a���V���x�ɱ��������ߣ��ɱ�������ë���½�����ʹ�����߳ɱ� С�͵V�S�˳��Ј������w�a���½���ͬ�rҲ�γ����M��ډ�����ֹ�߳ɱ��a���ٶ��M�� �Ј���

�Ї��a���xë���ʿ��w�ʬF�½�څ��

�Ї��aұ��ë�����½�څ���@��

������������M���ӮaƷ����a�o�U���ϺϽ���D׃����ʹ�� 2006-2007 ���gȫ�� �a���M�������s 40000 �����ҡ�������ИI��������ƣܛ�Լ��aƷС�ͻ�څ�݅sʹ�� ������a����������F�˷��������½���2015 ���a������Ȼ���a��������Ҫ�đ����I ��ռ���_�� 65%�� ��������Mռ���_�� 8%����a�壬��a��������õĿ����g���ܣ��o���oζ���� Ҫ����ʳƷ���^���I��������ڻ������ᡢ����tˎ�Ȱ��b���ϡ�

�Ї��a���M�Y���D

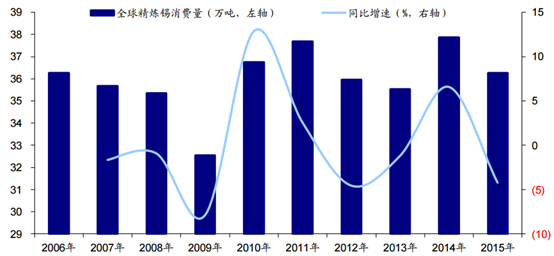

�������һ���a���ٵ����M�ϝq�������Ї������İlչ���a������ИI�Пo�U���ϵĴ� ���ȑ���ʹ��ȫ���a���M��ͻ�� 35 �f����������ȫ�����Ԫ�������ɻ��̶ȵ��� �ߣ���ӮaƷ�mȻ�����ʬF�����������w�e�sԽ��ԽС����λԭ�����a�����p�ٌ����a �Ј����M�»���

ȫ���a���M��δҊ���@���L

����ȫ���a���M���� 2006 ���_�� 36.27 �f�������v����Σ�C�r�ڵ�ή�s��Ŀǰ�� �M�����»ص��s 36 �f�������������a���Mռ���Ͽ����Ї������a�Ј��lչѸ�٣��� 2006 ��� 32%���L�� 2015 ��� 48%�����y������a�^�����n���Ї��_���Ј�ռ�Ⱦ����� �»���

2015 ��ȫ���a���Mռ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ΨƷ���ЙC����֪

- ���i����ُ���µ؈D��̽��ʮ������С������Ʒ��

- �ÜضȌ������I��ʮ��С���W���ݳ�Ʒ���������A�¶��x

- Logo���^�r���@10�����[�θ��������۵�С���ݳ�Ʒ�ƣ����،��Α�Ҏ�t

- Symbolic Production LIMITED���� ���ҕ�X��Ч�I��Ľ������h

- �����S�Ρ�����Ӱ�Ρ������F�Ρ����m���� ���c���w�ȼ�����ս���������

- Gdvin Gsell�ŵ�������������轳�����˖|�����N����ˇ�����Դ��_ƪ

- ȫ�������T��������������ИI�������۬�ȫ�������aƷ�N�ی�����Ӗ�I�������Ч �x��������

- AICon����2025���vӍ����Gartner�l�� Data+AI ���

- �҇��뾳�γ��m����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2