-

2016���҇����Y�ԓ�(d��n)���ИI(y��)�\(y��n)�иśr

2016/10/14 11:29:22����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

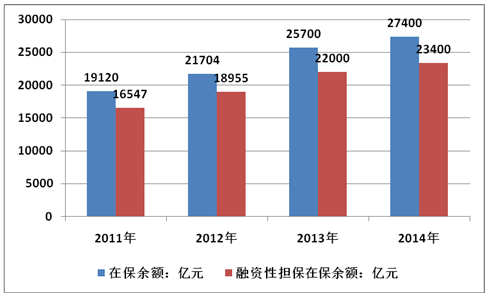

������ʾ���Ї���(d��n)���ИI(y��)Ҏ(gu��)ģ�ڽ�(j��ng)�v�� 2010-2011 ��Ŀ������L��2013 ���_ʼ�������@�ž���2014 ��ĩ�Ї���(d��n)���ИI(y��)�ڱ����~ 2.74�f�|Ԫ��ͬ�����L 6.39%�������½� 12.28 ��(g��)�ٷ��c(di��n)�����w��������������Ї����^��(j��ng)��(j��)���Љ����£������Ї���(d��n)���ИI(y��)Ҏ(gu��)ģ�ڽ�(j��ng)�v�� 2010-2011 ��Ŀ������L��2013 ���_ʼ�������@�ž���2014 ��ĩ�Ї���(d��n)���ИI(y��)�ڱ����~ 2.74�f�|Ԫ��ͬ�����L 6.39%�������½� 12.28 ��(g��)�ٷ��c(di��n)�����w��������������Ї����^��(j��ng)��(j��)���Љ����£���(d��n)���ИI(y��)�l(f��)չ�ٶ����@�ž���

2011-2014���Ї���(d��n)���ИI(y��)�ڱ����~��r

�Y�ρ�Դ�����_�Y������

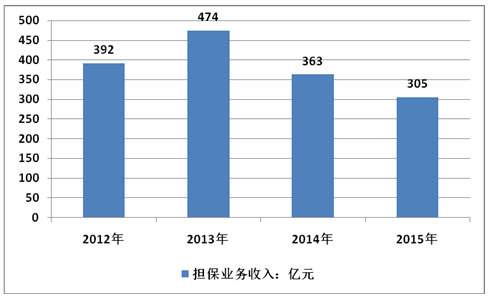

����2015���(b��o)�漰36��(g��)ʡ���^(q��)��ֱݠ�У�����3389�ғ�(d��n)���C(j��)��(g��u)��18���ٓ�(d��n)���C(j��)��(g��u)�M(j��n)������Ϣ��(b��o)�Ͳ�ͨ�^�˹������T�Č��ˡ��c2014�����(b��o)����r��ȣ��ψ�(b��o)�ē�(d��n)���C(j��)��(g��u)����(sh��)�p����491�ң����Ї��м����пعɓ�(d��n)���C(j��)��(g��u)��(sh��)����2014������25�ң��_(d��)��1447�ң�����������Y�ē�(d��n)���C(j��)��(g��u)��448�ң�ͬ�Ȝp��86�ң�2015�����Y���~�_(d��)364�|Ԫ��ͬ������27�|Ԫ���ٓ�(d��n)���C(j��)��(g��u)��2014���ψ�(b��o)�ęC(j��)��(g��u)��(sh��)����1�ҡ�

�������ψ�(b��o)��3389�ғ�(d��n)���C(j��)��(g��u)�У�������(d��n)���~15842�|Ԫ���c2014����Ȝp��1826�|Ԫ��������(d��n)������(sh��)488558����ͬ�Ȝp��108400����������(d��n)���P��(sh��)561277�P��ͬ�Ȝp��128132�P����ĩ��(d��n)��؟(z��)�����~17500�|Ԫ��ͬ�Ȝp��868�|Ԫ���ڳ���(d��n)��؟(z��)�����~17156�|Ԫ�����ڽ����(d��n)���~15480�|Ԫ����ĩ�ڱ�����(sh��)785358����ͬ�Ȝp��104303��������������(d��n)�������~473�|Ԫ��ͬ�����L150�|Ԫ����(d��n)���C(j��)��(g��u)������431�|Ԫ��ͬ�Ȝp��72�|Ԫ����(d��n)���I(y��)��(w��)����305�|Ԫ��ͬ�Ȝp��58�|Ԫ�����У����Y�ԓ�(d��n)���M(f��i)����264�|Ԫ��ͬ�Ȝp��46�|Ԫ��

�����C��������2015�����(b��o)�ē�(d��n)���C(j��)��(g��u)��(sh��)����������(d��n)���~��������(d��n)������(sh��)��������(d��n)���P��(sh��)����ĩ��(d��n)��؟(z��)�����~�c2014����ȣ����p�ٺܶ࣬������������(d��n)�������~ͬ����ȣ����Ӽs46%����ȫ��36��(g��)ʡ���^(q��)��ֱݠ���У���28��(g��)ʡ�еĴ����~������څ��(sh��)����(d��n)���ИI(y��)�΄�(sh��)�l(f��)չ���ݘ��^������ϴ�ƣ���(sh��)�ڱ��С�

2012-2015���Ї���(d��n)���ИI(y��)������r

�Y�ρ�Դ�����_�Y������

����һֱ�ԁ�����(d��n)���I(y��)������“��һ�r��”���f������3%�ē�(d��n)���M(f��i)�Ås�Г�(d��n)��100%��؟(z��)�Σ����@һ���ε��̘I(y��)�C(j��)��Ҳ��ҕ�錧(d��o)���Ї���(d��n)���ИI(y��)˥����ԭ�

�������(d��n)���ИI(y��)�������y�}���S���ⲿ�h(hu��n)���Đ��������l(f��)��(y��n)����2015���ԁ����������Ϻ����V�|���Ĵ����㽭�ȵ����д��������Y�ԓ�(d��n)����˾����(d��ng)ժ�����У���ʣ�µē�(d��n)����˾Ҳ���ò��M(j��n)�둪(y��ng)��(du��)�I(y��)��(w��)��ή�s��������������“�L�ڿ���(zh��n)”�С�

�����I(y��)��(n��i)��ʿ�ձ��A(y��)Ӌ(j��)��Ŀǰȫ��8000������Y�ԓ�(d��n)���C(j��)��(g��u)߀�����R����ȵ���̭����ُ���ؽM����ô�����@һ��“ϴ��”֮����Щ��(d��n)����˾���Ի�����

����“�����(du��)”

�����M�ܓ�(d��n)���ИI(y��)�İl(f��)չ���m(x��)���ԣ������y�O(ji��n)��(hu��)�����Ĕ�(sh��)��(j��)���������������(n��i)��(d��n)���ИI(y��)�����w�ڱ����~��������(d��n)��Ҏ(gu��)ģ���ڷ�(w��n)��������

�������У���Ҫ�����L���ǁ��ԇ��������ԓ�(d��n)���C(j��)��(g��u)��

���������Ј�(ch��ng)�������ڣ����ԇ���(n��i)�ē�(d��n)���ИI(y��)����һ���İl(f��)չ���g�����������ԓ�(d��n)���C(j��)��(g��u)�������ݵ������Ժ��ۺ���Y����(sh��)������I(y��)��(w��)ģʽ�ϵ�������Ҳ������������“ʣ”������Ҫԭ��

��������

�������ˇ��������ԓ�(d��n)�����Y����(sh��)���^��(qi��ng)�Ĵ�˾�⣬���ٓ�(d��n)���I(y��)��(n��i)��ʿ�J(r��n)�飬һЩ��עij�^(q��)���(x��)���ИI(y��)����С�͓�(d��n)���C(j��)��(g��u)���L(f��ng)�U(xi��n)����Ҳ�^��(qi��ng)������“С����”Ҳ��(y��ng)�ɞ��(d��n)���ИI(y��)��Ҫ�İl(f��)չ����

��������ij��I��(d��n)���C(j��)��(g��u)��ʾ������(n��i)��(d��n)���C(j��)�Ə��O(sh��)���Ͼ���A��˾������(sh��)�ϲ����ܺ��ε؏��Y����(sh��)���ȁ��Д���(d��n)���C(j��)��(g��u)�Ľ�(j��ng)�I���������@һ��Σ�C(j��)������������Щ��^(q��)��(j��ng)�I�����w���ИI(y��)�ē�(d��n)���C(j��)��(g��u)���R���L(f��ng)�U(xi��n)����

�����в��ٌ�ע��ij��(g��)�^(q��)��ij��(g��)��(x��)���ИI(y��)�ē�(d��n)���C(j��)��(g��u)���M�������I(y��)��(w��)�ܺã��L(f��ng)�U(xi��n)Ҳ�ܵͣ���ע��(c��)�Y�������ֻ�Ў�ǧ�f���@�Ӿͺ��y���y�Ы@�����š�

��������(sh��)�ϣ��@һ�С�����ē�(d��n)���C(j��)��(g��u)��(y��ng)ԓ�DZ��Ą�(l��)�ġ��κ�һ�ҹ�˾�Ľ�(j��ng)�I�돽�����ģ�����y�еȽ��ڙC(j��)��(g��u)����(d��n)����˾������ʮ�����ޣ����߀Ҫ��^(q��)��(j��ng)�I�����ИI(y��)���w�������ڿ����L(f��ng)�U(xi��n)��

������Ԫ��

�����������Y�ԓ�(d��n)���I(y��)��(w��)��(du��)���y�������^����ه�������y��(d��n)�������տs��(d��o)�²��ٓ�(d��n)���C(j��)��(g��u)�ܵ���(chu��ng)����ˣ�������������Y�ԓ�(d��n)���C(j��)��(g��u)�_ʼ�{(di��o)���I(y��)��(w��)�Y(ji��)��(g��u)�������J���(d��n)���I(y��)��(w��)��ռ�ȣ����M(j��n)�I(y��)��(w��)�Ķ�Ԫ���l(f��)չ��

�����ı����^(q��)�Ĕ�(sh��)��(j��)������2014�ϰ��꣬������(d��n)���ИI(y��)��ĩ�ڱ����~813.60�|Ԫ��ͬ�����L3.55%����������L��4.77%���������Y�ԓ�(d��n)����ĩ�ڱ����~1037.50�|Ԫ��ͬ�����L��120.47%���@Ҳ�f�����Y��(d��n)�����ڰl(f��)���Y(ji��)��(g��u)��׃����

���������Y��(d��n)��I(y��)��(w��)�����m(x��)�M(f��i)ֻ��1.5%��2%���ң�ֻ�����Y��(d��n)���I(y��)��(w��)3%��5%���m(x��)�M(f��i)��һ��ˮƽ�������֮���L(f��ng)�U(xi��n)ҲҪ�ͺܶࡣ���ԬF(xi��n)�ڲ������Y�ԓ�(d��n)���C(j��)��(g��u)�Ϳ��������Y��(d��n)���I(y��)��(w��)“�^��”�ˡ�

�������y�Г�(d��n)���I(y��)��(w��)�籣����ֱ�����Y��(d��n)���I(y��)��(w��)��˽ļ�����������С�˽ļ����ȣ������Y��(d��n)���I(y��)��(w��)�繤�̓�(d��n)����˾�����Y��(d��n)�����̘I(y��)��(d��n)���ȣ���(chu��ng)���͓�(d��n)���I(y��)��(w��)�ȶ���(hu��)�Ǔ�(d��n)���C(j��)��(g��u)���x��

�������F(tu��n)��

�����M�ܓ�(d��n)���ИI(y��)���ڽ�(j��ng)�v��(y��n)�������s��δ��KһЩ�ИI(y��)�����ߵIJ�����

�����ԓ�(d��n)���I(y��)��(w��)�����ā��ԏV�|��ɽ���Ї����ɽ��ڼ��F(tu��n)�ع�����˾���·Q“���ɽ���”������A��عɷ�����˾���·Q“��A���”���քe��2013��11�¡�2014��6�µ�ꑸ۽�����

��������@�ɼҹ�˾���й��f�������y�l(f��)�F(xi��n)���m�ԓ�(d��n)���I(y��)��(w��)�����������ɽ��ں���A������Ѵ����һ��(g��)�����ա���ƽ�_(t��i)����I���ڼ��F(tu��n)��

�������У���A�����Ҫ��(j��ng)�I���Ó�(d��n)������С��I(y��)�J��ɴ�I(y��)��(w��)�l���������ɽ�����C�ķ����t���V���������еē�(d��n)����С�J�I(y��)��(w��)���֣���ĸ��˾�ĘI(y��)��(w��)����߀������؛Ͷ�Y�����U(xi��n)��(j��ng)�o(j��)�����Y��(d��n)������(chu��ng)�I(y��)Ͷ�Y��С�~�J��Y���u(p��ng)�����a(ch��n)��(qu��n)���ס�����������S����ؔ(c��i)��ؔ(c��i)���������W(w��ng)�j(lu��)���ڡ����U����(w��)�ȷ��y�н��ڷ���(w��)��

������?y��n)鿂��˾�ж���(g��)�������գ������҂���������ع�˾����l(f��)չ���Ժ��(d��n)����˾ֻ�������@��(g��)��Ԫ��ƽ�_(t��i)�е�һ�T���ڃ�(n��i)���I(y��)��(w��)(li��n)��(d��ng)�r(sh��)�ṩ��Ҫ�ē�(d��n)���ܣ��������μ��ē�(d��n)���I(y��)��(w��)���档

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w�(y��n) �����뾳�ο͔�(sh��)�����m(x��)����

- ���ĽM����(sh��)��(j��)��֪��(j��ng)��(j��)��������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������(w��n)������(y��ng)

- ����w�(y��n)����(sh��)���x��ȼ��(d��ng)�������M(f��i)���� ��������(j��)������ս�(j��ng)��(j��)���°l(f��)չ

- ���ӡ����ڎ��ޡ����С���(w��n)�ϰ������ ���Ә�����ȫ���옷�������x��������

- ��������(sh��)ʩ�̎���(sh��)�����B(y��ng)�����Є�(d��ng)

- FILLŮЬ������ϵ������Ԋƪ

- ���Ј�(ch��ng)+����+���o�� ��݆�(q��)��(d��ng)ȼ��(d��ng)��܇���M(f��i)���ᡱ��

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a(ch��n)�I(y��)�������m(x��)ጷ�

- �҇���I(y��)��(sh��)�ֻ���ُ�B�ʳˡ���(sh��)�����ϡ����¡�����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���҇����Y�ԓ�(d��n)���ИI(y��)�\(y��n)�иśr

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2