-

2016���Ї��؟����ИI�Ј��F��lչڅ���A�y

2016/9/21 10:35:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���؟��YԴ��һ�N���������坍��Դ�������ֲ��V�������坍�h������;�V���������� �á���ѭ�h���õ����c���c�L�ܡ�̫��ܵ���ȣ����ܼ��������ҹ׃����������ظɔ_����һ�N�F�������и������� ����Դ���ڼӿ��{����Դ�Y���������F���������e�O���������؟��YԴ��һ�N���������坍��Դ�������ֲ��V�������坍�h������;�V���������� �á���ѭ�h���õ����c���c�L�ܡ�̫��ܵ���ȣ����ܼ��������ҹ׃����������ظɔ_����һ�N�F�������и������� ����Դ���ڼӿ��{����Դ�Y���������F���������e�O�������׃������Ĵ����У����ڵ؟��YԴ�ĵ�λ�������Ãrֵ�����P�a�I���ɞ���ҪͶ�Y���L�c��

��l늏Sƽ���ɱ��A��

�����؟�l����Y�a�ܼ��ͮa�I����˳�ʼͶ�Y�^�����������е��YԴ�ɱ���������ǰ��Ͷ���У�һ�������깤��ȼ������ �M�ģ��@��ʹ�õ؟�l����������������ڵľ����ɱ��dz����и�����������Ӌ�������ڵ���Ȳ��ğ����s��ȫ��ú̿������1.7�|�������У����������ஔ��4 948×1012 t�� ��ú����Ŀǰ����������190×108t�˜�úӋ�㣬�ܝM�����ʮ�f�����Դ��������ѵ������A���ȫ��ú̿ȼ���r���� ���ğ�������˜ʁ�Ӌ�㣬��ô��ʯ�͵��A�����s��ú̿��3%�����؟��ܵĿ��A�����t��ú̿��1.7�|��������Դ���M�Y�� �У��؟�����ÿ���1���ٷ��c���ஔ������˜�ú3750�f�����p�Ŷ�����̼�s9400�f����

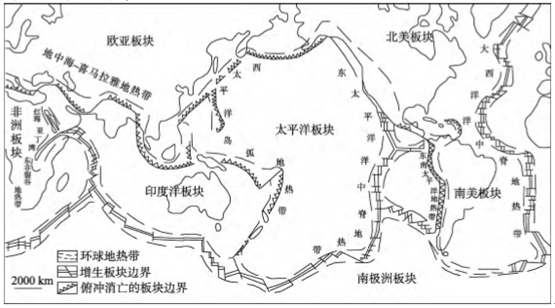

����ȫ��؟��YԴ�ķֲ�����1���h̫ƽ��؟Ꭷ�������S�������ĵ؟�����������wɪ��˹���L�ȡ��_˹����ī��������_�� �����У������m�đ��D�_���Ї����_���R�ۣ��ձ����ɴ��������Ⱦ����@һ������2�����к�-ϲ�R���ŵ؟Ꭷ�������һ���� ��l�վ��������������_�؟����λ���@���؟Ꭷ�С��Ї���������˾��������v�_�؟���Ҳ���@���؟Ꭷ�С���3������ ���м��؟Ꭷ�����u�Ŀ������� ���{�R�Ɓ����́��٠�Ⱥ�u��һЩ�؟����λ���@���؟Ꭷ����4���t��-������-�|���ѹȵ� �Ꭷ�����������ᡢ�������ȁ������၆�ȇ��ĵ؟��

�h��؟�ֲ�

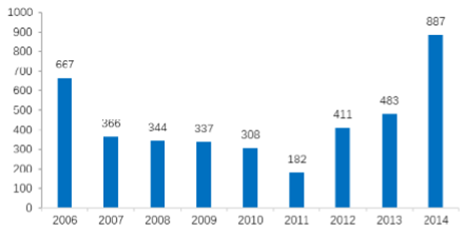

�����������؟��܅f��(GEA)�����Ĕ��֣�ȫ��؟��ܰl늣��^ȥ��10�����L��50%���e�Ǐ� 2011���_ʼ��ȫ�������b�C������ÿ�����ӵ�څ�ݡ�2014 ��ȫ��؟��ܰl������b�C�������_887MW��ͬ�����L��83.6%�� ��Ӌ�b�C����12.7GW��ͬ�����L7.63%��Ŀǰ��ȫ��������78���������õ؟����M�й��ᣬ24���������õ؟�l늡�2005 ���ԁ���ȫ���ѽ��ɳ��^160���؟����Ŀ���AӋ��2020 �꣬ȫ��؟����b�C�������_��14.5-17.6GW�������y�к� ����һЩ����M�����؟���Դ���_�l�o���Y���ϵ�֧�֡������y����Դ���T�Ĺ���Ԯ��Ӌ����ESMAP������2 �|��Ԫ��ͨ�^�� �����g�������؟���Դ���_�l�Ŀ�M���Y��֧�֡�����Ŀǰ��ESMAP �ѽ��_���ˌ�16 �����ҵ�36 ���؟���Դ�_�l���O�Ŀ �M���Y��Ԯ���������ߌ��؟���Դ���_�l������ȫ��������ᳱ�����������Ƅ��е������Ŀ�A�y���@һڅ������ ߀���S��ʮ�ꡣ

2006-2014��ȫ��؟��ܰl������b�C����

2006-2014��ȫ��؟��ܰl���Ӌ�b�C����

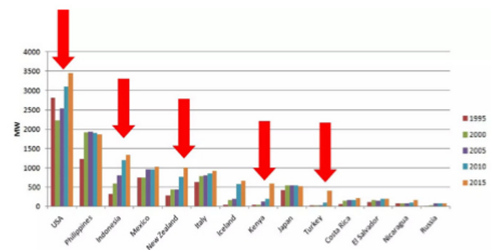

����2015��ȫ��؟��b�C����ռǰ��λ�ć��ҷքe�������������e��ӡ�������������������؟��ǵ��Ĵ��������Դ������2007 �꣬�������н�3000MW�ĵ؟�l��c늾W�B�ӣ�ÿ�����a�s24000GWh��������sռ����؟�l늿�����30%������I �����������ҡ����u25���������90���Ĺ�ů�����ڵ؟��YԴ �����Q�F�����؟Ἴ�g�ɹ���������^�ĵ��ͷ��� ���Ї��� ���b�C���H��27MW����ȫ���19λ��

2015��ȫ��؟��b�C������λ��MW��

����������ӡ���������������m�����၆�Լ������䱣���ˏ��ŵ����L���@Щ�����м��е؟�l늂��y���������е؟�l����d ���ң��@�f���؟�l���ȫ���緶�������кܴ�����L���g�����Ї��ĵ؟�l��b�C�����t���L��̎��27�������ң��؟�l 늰lչ�������c�҇��؟��YԴ������˿ڴ���ĵ�λ�dz���ƥ�䣬δ���Ї��؟��YԴ�_�l�����Ј��������D�� ���և��ҵ؟�l��b�C�������LӋ�������Կ������ܶ������ڵ؟�l��I���д����ij��m���Mչ���e�����������၆�� ӡ�����������ձ��ȣ��������b�C�������������ǔ���֮�ࡣ

���և����b�C��������λ��MW��

���և��ҵ؟��b�CӋ������λ��GW��

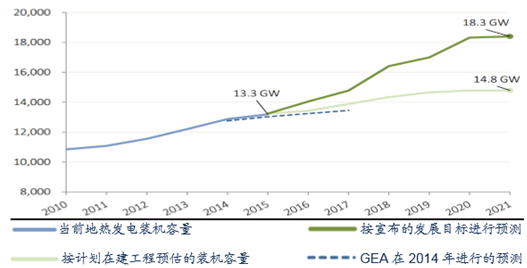

�����������؟��܅f����GEA���A�y����2021�꣬ȫ��؟����b�C�������_��14.8-18.3GW������ 14.8GW�DZ��ع�Ӌ�������ڽ�������������ڵ��Ŀ��18.3GW�ǘ˜��A�y�����ڸ����������Ľ��OĿ�ˡ����������ѽ����� �ĵ؟�Ӌ����2030��ȫ��؟��b�C�������_��30GW��

ȫ��؟�l늷������L��MW��

����2014��11��12�գ������ɇ������������׃�����������ɇ������Q���ֿ���ȫ�� ���׃ů���p�ٶ�����̼�ŷš��Ї�Ӌ����2030��ǻ�ʯ��Դռһ����Դ���M������ߵ�20%���ң����Զ����҇����̼�� ���D�͵����ġ��������Ї�“ʮ����”�؟�a�I�lչҎ����������Ҋ�壬��2020���҇��؟ṩů/������e����Ӌ�_16�|ƽ ���ף����ϰl늡��Nֲ���Bֳ��ϴԡ�ȣ����������ú7210�f�����������p�Ŷ�����̼1.77�|��������2020����Դ���M�� ��48�|����ú�y�㣬�Õr�؟����҇���Դ�Y����ռ�Ȍ��_��1.5%����2016��ȫ���������Դ��r��桷ָ��������2015�� ��ĩ��ȫ���������Դ�l��b�C�����s1849GW���^�������L8.7%��ռȫ�l��b�C������23.7��������2015����ĩ���� ����������Դ�l늣�����ˮ늣��b�C�����s��199GW����������λ���Ї��Ŀ�������ԴͶ�Y�~��1029�|��Ԫ���^�������L17%�� ��ȫ��Ͷ�Y���~��ռ���_��36%��

���������@ʾ��ȫ��5000���ԃȵ؟��YԴ���s4900�f�|���˜�ú���Ї��؟��YԴ�sռȫ���YԴ��������֮ һ�����У��\�ӵ؟����YԴ��ÿ���ஔ��95�|���˜�ú���F��ÿ�������3.5�|���˜�ú���p��5�|��������̼������ӵ� �����YԴ���ஔ��8530�|���˜�ú��ÿ�������6.4�|���˜�ú���p��13�|��������̼���ɟ�r�YԴ���ஔ��860�f�|�� �˜�ú����̎���аl�A�Ρ����]���؟�ضȺ;���_ɽ�܉��_�ɵ��ǃ����S��������ӵ؟��ܡ�����2015��ȫ����ú��39.6 �|����Ҏģ�����؟����܉����_�l���ã��H����ӵ؟��ܾ��܉��҇�ʹ������200�ꡣ

�����YԴ���yӋ���҇��؟��YԴ����

�����Ї��ߜص؟Ꭷ�ֲ���Ҫ�����ڃɂ��^��һ�Dz���—����—�����^�������_���^���Ї��е͜ص؟��YԴ�V���ڰ�K�� ���Ĵ�ꑵؚ�¡���^�͵ؚ������^���ؚ�¡���^��Ҫλ�ږ|���غ��؟Ꭷ����Ҫ���������|���������ϲ����������V�|���� ��ʡ�ȵء��ؚ������^��Ҫ�����A����ء����|��ء��Ĵ���ء�������˹��ء�μ����ء��K����ء��ʸ�����ء����� ľ��غͲ��_ľ��صȣ��@Щ����N�����S�����е͜ص؟��YԴ��

�Ї���Ҏ�؟��YԴ�ֲ�

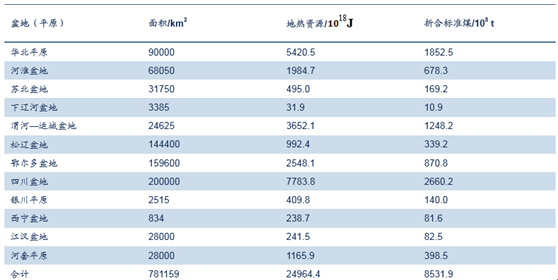

������ȫ���؟��YԴ�u�r�ɹ��yӋ���Ї�12����Ҫ��أ�ƽԭ���؟��YԴ���� 24 964.4×1018 J���ۺϘ˜�ú 8531.9×108 t�� �AӋÿ��ɲɵĵ؟��YԴ���ۺϘ˜�ú 6.4×108 t��ÿ��ɜp��CO2 13×108 t��

�Ї�12����Ҫ��أ�ƽԭ���؟��YԴ�u�r�Y���yӋ

�����؟��YԴ�����÷֞�ֱ�����úͰl늃ɷN��ʽ�����У�ֱ��������Ҫ���ڹ�ů�����䡢�t����������Ȫϴԡ�����Ρ�ˮ�a�B ֳ�����ҷNֲ�ȷ��档Ŀǰ���Ї������÷�ʽ���γ�����������˾�������ĵ؟�l늣������������ӱ�������ĵ؟� ��ů������ꖞ�����Ĝ\��ˮԴ��ù������䣬�Դ��B������ĺ�ˮԴ��ù������䣬�Ա������|���غ�������į��B�c���Σ��Լ����A��ƽԭ������ķNֲ���Bֳ���_�l���ø�֡�

���������P�����A�y��2050������l늽Y�����坍��Դ��ռ������λ�����е؟��܌�ռ5%���ϣ������� ���ռ�ȡ�

����2020�ꡢ2030���2050���҇��؟�l��b�C�������քe�_��30�fǧ�ߡ�220�fǧ�ߺ�1900�fǧ�ߡ�δ���Ї��� ���Ј����g�V韡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ʲôֵ���I��6�����M���c����������m���أ��dȤ���M������Ȧ

- �h���Wҫ�����g�����H�������o������Z���ć������

- �~����һ��Ʒ��ȫ���������|�����W�x�ܣ���ռȫ������~���Ǹߵ�

- ��������M8Ǭ��MPVҫ���������Ԗ|���ǻ۶��x���A��ŞMPV�˗U

- �����J�ɣ��̵����s�ǡ�ȫ������ԴESG�ُ���

- �ИIǰ�У������ث@5�ɽ�|ʡ�ƌW���g��

- ��74������С���Ї�����ِ�^��Ļ �����wҊ�C�M۶�����c���H���W����

- �ǻ۽���Ԫ�� ���ֻ����_�n���¿��g

- ����V-ZUG�x�ܼ����Molteni&C����c ��ɽ���Lζ���L�������W��

- ζ���cˇ�g��푣��\�A���2025������Ʒ�l���ڼ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2