-

2016─Ļųąć°õćļŖįO(sh©©)éõ╩ął÷¼F(xi©żn)ĀŅĘų╬÷╝░░l(f©Ī)š╣┌ģä▌ŅA(y©┤)£y

2016/9/11 10:49:18ĪĪüĒį┤:ųąć°«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng)ĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

║╦ą─╠ß╩ŠŻ║õćļŖ│žųŲįņĘų×ķśOŲ¼ųŲū„ĪóļŖąŠĮMčbĪóļŖąŠ╝ż╗ŅÖz£y║═ļŖ│žĘŌčb╦─éĆ╣żą“Č╬ĪŻśOŲ¼ųŲū„░³└©öć░ĶĪó═┐▓╝Īó▌üē║ĪóĘųŪąĪóųŲŲ¼ĪóśOČ·│╔ą═Ą╚╣żą“Ż¼╩ŪļŖ│žųŲįņĄ─╗∙ĄA(ch©│)Ż¼ī”śOŲ¼ųŲįņįO(sh©©)éõĄ─Š½Č╚ĪóĘĆ(w©¦n)Č©ąįĪóūįäė╗»╦«ŲĮ║═╔·«a(ch©Żn)ą¦┬╩Ą╚ę¬Ū¾║▄Ė▀Ż╗ļŖąŠĮMčb░³└©ŠĒ└@╗“»BŲ¼ĪóļŖąŠŅA(y©┤)ĘŌčbĪĪĪĪõćļŖ│žųŲįņĘų×ķśOŲ¼ųŲū„ĪóļŖąŠĮMčbĪóļŖąŠ╝ż╗ŅÖz£y║═ļŖ│žĘŌčb╦─éĆ╣żą“Č╬ĪŻśOŲ¼ųŲū„░³└©öć░ĶĪó═┐▓╝Īó▌üē║ĪóĘųŪąĪóųŲŲ¼ĪóśOČ·│╔ą═Ą╚╣żą“Ż¼╩ŪļŖ│žųŲįņĄ─╗∙ĄA(ch©│)Ż¼ī”śOŲ¼ųŲįņįO(sh©©)éõĄ─Š½Č╚ĪóĘĆ(w©¦n)Č©ąįĪóūįäė╗»╦«ŲĮ║═╔·«a(ch©Żn)ą¦┬╩Ą╚ę¬Ū¾║▄Ė▀Ż╗ļŖąŠĮMčb░³└©ŠĒ└@╗“»BŲ¼ĪóļŖąŠŅA(y©┤)ĘŌčbĪóūóļŖĮŌę║Ą╚╣żą“Ż¼ī”Š½Č╚Īóą¦┬╩Īóę╗ų┬ąįę¬Ū¾║▄Ė▀Ż╗ļŖąŠ╝ż╗ŅÖz£y░³└©ļŖąŠ╗»│╔ĪóĘų╚▌Öz£yĄ╚Ż╗ļŖ│žĘŌčb░³└©ī”śŗ(g©░u)│╔ļŖ│žĮMĄ─å╬¾wļŖ│ž▀Mąą£yįćĪóĘųŅÉ║═┤«▓ó┬ō(li©ón)ĮM║ŽŻ¼ęį╝░ī”ĮMčb║¾Ą─ļŖ│žĮMąį─▄Īó┐╔┐┐ąį£yįćĪŻ░┤šš╔·«a(ch©Żn)┴„│╠Ż¼ęį╔ŽįO(sh©©)éõ┐╔äØĘų×ķŪ░Č╦įO(sh©©)éõĪóųąČ╦įO(sh©©)éõĪó║¾Č╦įO(sh©©)éõŻ¼ŲõųąĻP(gu©Īn)µIįO(sh©©)éõų„ę¬╝»ųąį┌Ū░Č╦║═ųąČ╦ĪŻ

õćļŖ│žųŲįņįO(sh©©)éõĘųŅÉ

░┤╔·«a(ch©Żn)┴„│╠ĘųŅÉ╣żą“Č╬įO(sh©©)éõ├¹ĘQŪ░Č╦įO(sh©©)éõśOŲ¼ųŲū„öć░ĶÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®═┐▓╝ÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®▌üē║ÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®ĘųŪąÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®ųŲŲ¼ÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®śOČ·│╔ą═ųąČ╦įO(sh©©)éõļŖąŠĮMčb»BŲ¼ÖC╗“ŠĒ└@ÖCŻ©ĻP(gu©Īn)µIįO(sh©©)éõŻ®ļŖąŠŅA(y©┤)ĘŌčbįO(sh©©)éõūóļŖĮŌę║įO(sh©©)éõ║¾Č╦įO(sh©©)éõļŖąŠ╝ż╗ŅÖz£yĘų╚▌Öz£yįO(sh©©)éõļŖ│žĘŌčbļŖąŠ╗»│╔įO(sh©©)éõå╬¾wļŖ│ž£yįćĪóĘųŅÉ║═┤«▓ó┬ō(li©ón)ĮM║ŽįO(sh©©)éõļŖ│žĮMąį─▄Īó┐╔┐┐ąį£yįćįO(sh©©)éõõćļŖ│ž╔·«a(ch©Żn)╣ż╦ć┴„│╠

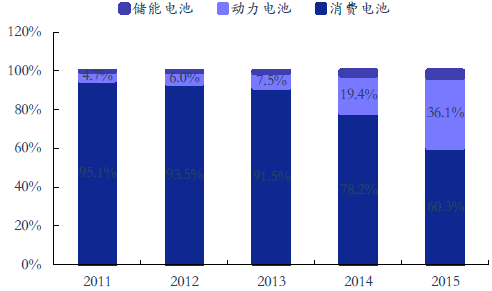

ĪĪĪĪ2014 ─ĻüĒŻ¼ė╔ė┌ą┬─▄į┤Ų¹▄ć╩ął÷Ė▀╦┘į÷ķLŻ¼äė┴”õćļŖ│ž│÷žø┴┐čĖ├═į÷╝ėŻ¼ąąśI(y©©)š╝▒╚┐ņ╦┘╠ßĖ▀Ż¼2015 ─Ļ▀_36.1%Ż¼žĢ½I┴╦õćļŖ│ž╚½─Ļ65%Ą─į÷┴┐Ż╗2016 ─ĻQ1 õćļŖ│ž│÷žø┴┐13.5GwhŻ¼Ųõųąäė┴”õćļŖ│ž7.5GwhŻ¼š╝▒╚Å─2015 ─ĻQ1 Ą─19.6%╠ß╔²ų┴55%ĪŻ

2015 ─Ļäė┴”õćļŖ│ž│÷žø┴┐╝s 16Gwh

2015 ─Ļäė┴”õćļŖ│ž│÷žø┴┐ąąśI(y©©)š╝▒╚ęč▀_ 36%

ĪĪĪĪĖ∙ō■(j©┤)ĪČ╣Ø(ji©”)─▄┼cą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ęÄ(gu©®)äØ(2012-2020 ─Ļ)ĪĘŻ¼2020 ─Ļć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ć▒Żėą┴┐īó│¼▀^500 ╚f▌vŻ¼╬ęéāŅA(y©┤)ėŗ2020 ─Ļą┬─▄į┤Ų¹▄ćõN┴┐│¼▀^200 ╚f▌v╩Ū┤¾Ė┼┬╩╩┬╝■Ż¼┐╝æ]ĄĮ2018─Ļų«Ū░ča┘Nš■▓▀š¹¾w┴”Č╚╚į▌^ÅŖŻ¼└Łäėäė┴”õćļŖ│ž╬┤üĒ3 ─ĻŲĮŠ∙├┐─Ļį÷ķL61%ĪŻ

2016-2020 ć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ćõN┴┐║═äė┴”õćļŖ│žąĶŪ¾ŅA(y©┤)£y

ĪĪĪĪ

ŅÉäe201520162017201820192020╔╠ė├▄ć║═īŻė├▄毩╚f▌vŻ®152027354045│╦ė├▄毩╚f▌vŻ®225080115145155╔╠ė├▄ć║═īŻ▄ćå╬▄ćõćļŖ│žė├┴┐Ż©Kwh/▌vŻ®9598105114120125│╦ė├▄ćå╬▄ćõćļŖ│žė├┴┐Ż©Kwh/▌vŻ®172024304045╔╠ė├▄ć║═īŻė├▄ćõćļŖ│žė├┴┐Ż©GwhŻ®14.2519.628.3539.94856.25│╦ė├▄ćõćļŖ│žąĶŪ¾Ż©GwhŻ®3.741019.234.55869.75äė┴”õćļŖ│žąĶŪ¾║ŽėŗŻ©GwhŻ®17.929.647.5574.4106126äė┴”õćļŖ│žą┬į÷ąĶŪ¾║ŽėŗŻ©GwhŻ®-11.6117.9526.8531.620äė┴”õćļŖ│žąĶŪ¾į÷╦┘-65%61%56%42%19%ĪĪĪĪ═©▀^ūį╔ŽČ°Ž┬Įy(t©»ng)ėŗć°ā╚(n©©i)äė┴”õćļŖ│žŲ¾śI(y©©)öU«a(ch©Żn)ėŗäØŻ¼£y╦ŃĄ├│÷1Gwh äė┴”õćļŖ│ž╔·«a(ch©Żn)ŠĆŲĮŠ∙═Č┘Y8.7 ā|į¬Ż¼╬ęéā▓▌Ė∙š{(di©żo)čą┴╦ĮŌĄĮūįäė╗»│╠Č╚Ė▀Ą─╔·«a(ch©Żn)ŠĆįO(sh©©)éõ═Č┘Yš╝▒╚╝s50%-60%Ż¼┐╝æ]ĄĮę╗ŠĆäė┴”õćļŖ│žŲ¾śI(y©©)╩Ū╬┤üĒÄū─ĻąąśI(y©©)«a(ch©Żn)─▄öUÅłĄ─ų„¾wŻ¼Ūęį÷╝ėĄ─«a(ch©Żn)─▄ęįĖ▀Č╦ūįäė╗»╔·«a(ch©Żn)ŠĆ×ķų„Ż¼ę“┤╦▒Ż╩ž╣└ėŗ1Gwh äė┴”õćļŖ│ž╔·«a(ch©Żn)ŠĆąĶę¬įO(sh©©)éõ═Č┘Y4.4 ā|į¬ĪŻĮY(ji©”)║ŽŪ░╬─£y╦ŃĄ─äė┴”õćļŖ│ž╩ął÷ąĶŪ¾┴┐Ż¼ŅA(y©┤)ėŗ2016-2018 äė┴”ļŖ│žą┬į÷«a(ch©Żn)─▄ę└┤╬×ķ20GwhĪó27GwhĪó31.6GwhŻ©Ųõųą16 ─ĻĖ∙ō■(j©┤)īŹļHĮy(t©»ng)ėŗŻ®Ż¼ėŗ╦ŃĄ├│÷2016-2018 ─Ļäė┴”õćļŖįO(sh©©)éõ╩ął÷ąĶŪ¾ęÄ(gu©®)─Ż×ķ88 ā|į¬Īó114 ā|į¬Īó141 ā|į¬ĪŻ

ć°ā╚(n©©i)1Gwh äė┴”õćļŖ│ž«a(ch©Żn)─▄ŲĮŠ∙═Č┘Y8.7 ā|į¬

ŅÉäeęÄ(gu©®)äØ─Ļ«a(ch©Żn)─▄Ż©GwhŻ®═Č┘YŅ~Ż©ā|į¬Ż®å╬╬╗«a(ch©Żn)─▄═Č┘YŅ~Ż©ā|į¬/GwhŻ®▒╚üåĄŽ66010ųą║ĮõćļŖ13.514010.4║ŽĘ╩ć°▄Ä3.6308.3ČÓĘ·ČÓ1.0865.6├═¬{┐Ų╝╝6305╬ų╠ž¼öŪGų▌3248╬ų╠ž¼ö╬╝─Ž10505▒▒Ų¹5306CATL57515ŲĮŠ∙ųĄ-ĪĪ-ĪĪ8.7ĪĪĪĪ

ć°ā╚(n©©i)Ž¹┘MļŖūė«a(ch©Żn)ŲĘęč▀M╚ļĄ═╦┘į÷ķLŲ┌Ż¼Ė∙ō■(j©┤)ęūė^ųŪÄņöĄ(sh©┤)ō■(j©┤)ŅA(y©┤)£yŻ¼2016 ─Ļųąć°ųŪ─▄╩ųÖCõN┴┐īó▀_ĄĮ4.4 ā|▓┐Ż¼▌^2015 ─Ļį÷ķL3.8%Ż¼ŅA(y©┤)ėŗ2018 ─Ļųąć°ųŪ─▄╩ųÖCõN┴┐īóį┌4.73 ā|ū¾ėęŻ¼š¹¾wį÷ķL╦┘┬╩│╩¼F(xi©żn)│÷Ž┬ĮĄ┌ģä▌Ż¼╣Pėø▒ŠļŖ─X│÷žø┴┐2015 ─Ļęč▀M╚ļžōį÷ķLŻ¼ŠC║Ž┐╝æ]╬ęéāŅA(y©┤)ėŗŽ¹┘MõćļŖ│ž├┐─Ļį÷ķL4%ĪŻĪĪĪĪ2015 ─Ļć°ā╚(n©©i)Ž¹┘MõćļŖ│ž│÷žø┴┐28.4GwhŻ¼╚¶ęį├┐─Ļ4%Ą─╦┘Č╚öUÅł«a(ch©Żn)─▄Ż¼├┐─ĻąĶį÷╝ė1.2Gwh «a(ch©Żn)─▄Ż¼ī”ė┌įŁėąįO(sh©©)éõ░┤5 ─Ļē█├³ėŗ╦ŃŻ¼├┐─Ļ╝sėą6Gwh «a(ch©Żn)─▄ąĶĖ³ą┬įO(sh©©)éõŻ¼║═äė┴”õćļŖįO(sh©©)éõŽÓ▒╚Ż¼Ž¹┘MõćļŖįO(sh©©)éõś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė▀Ż¼╝╝ąg(sh©┤)║¼┴┐Ą═Ż¼╩█ārĖ³▒Ńę╦Ż¼╬ęéā╝┘įO(sh©©)å╬╬╗«a(ch©Żn)─▄įO(sh©©)éõ═Č┘Y×ķ2 ā|į¬Ż¼ät2016-2018 ─ĻŽ¹┘MõćļŖ├┐─ĻąĶõćļŖįO(sh©©)éõ═Č┘YŻ©1.2+6Ż®*2=14.4 ā|į¬ĪŻ

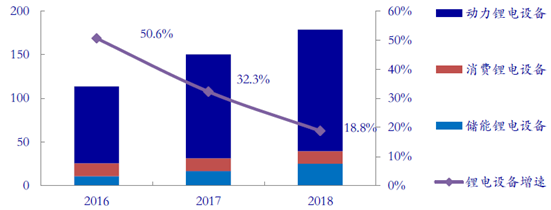

ĪĪĪĪā”─▄õćļŖ│ž░l(f©Ī)š╣Ą─“ī(q©▒)äė┴”ų„ę¬üĒūįė┌š■▓▀Ę÷│ųĪóõćļŖ│žąįār▒╚╠ß╔²║═ā”─▄╝╝ąg(sh©┤)▀M▓ĮŻ¼Ė∙ō■(j©┤)ĪČ╠½Ļ¢─▄└¹ė├╩«╚²╬Õ░l(f©Ī)š╣ęÄ(gu©®)äØš„Ū¾ęŌęŖĖÕĪĘŻ©2015.12Ż®Ż¼ĄĮ2020 ─ĻĄūć°ā╚(n©©i)Ęų▓╝╩Į╣ŌĘ³└█ėŗčbÖC▀_70GWŻ¼╬┤üĒ5 ─Ļ─Ļ╗»į÷╦┘│¼▀^50%Ż¼┴Ē═Ō═©ą┼╗∙šŠąĪą═╗»ę▓īó└Łäėā”─▄õćļŖ│ž╩ął÷ąĶŪ¾Ż¼ō■(j©┤)┤╦▒Ż╩žŅA(y©┤)ėŗā”─▄õćļŖ│ž╬┤üĒÄū─ĻŲĮŠ∙─Ļ╗»į÷╦┘60%Ż¼2016-2018 ą┬į÷«a(ch©Żn)─▄Ęųäe×ķ1GwhĪó1.6GwhĪó2.6GwhŻ¼╝┘įO(sh©©)å╬╬╗«a(ch©Żn)─▄įO(sh©©)éõ═Č┘Y║═äė┴”õćļŖ│žŽÓĄ╚Ż¼╚ĪųĄ4.4 ā|į¬/GwhŻ¼ätąĶõćļŖįO(sh©©)éõ═Č┘YęÄ(gu©®)─Żę└┤╬×ķ4.5 ā|į¬Īó7.2 ā|į¬Īó11.5 ā|į¬ĪŻ║Ž▓óäė┴”õćļŖįO(sh©©)éõĪóŽ¹┘MõćļŖįO(sh©©)éõĪóā”─▄õćļŖįO(sh©©)éõėŗ╦ŃĮY(ji©”)╣¹Ż¼2016-2018 õćļŖįO(sh©©)éõ╩ął÷ąĶŪ¾ę└┤╬×ķ114 ā|Īó150 ā|Īó179 ā|Ż¼ŲĮŠ∙─Ļ╗»į÷╦┘╝s30%ĪŻ

2016-2018 ─ĻõćļŖįO(sh©©)éõ╩ął÷ąĶŪ¾ŲĮŠ∙─Ļ╗»į÷╦┘╝s30%

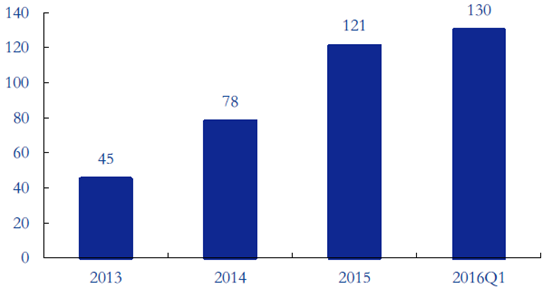

ĪĪĪĪ╩▄Ž┬ė╬ą┬─▄į┤Ų¹▄ć╩ął÷┐ņ╦┘į÷ķL└ŁäėŻ¼ūį2014 ─ĻŽ┬░ļ─ĻęįüĒć°ā╚(n©©i)äė┴”õćļŖ│ž╣®▓╗æ¬(y©®ng)Ū¾Ż¼«a(ch©Żn)─▄╚▒┐┌║═Ė▀├½└¹┬╩╬³ę²┤¾┴┐Ų¾śI(y©©)┐ņ╦┘ė┐╚ļŻ¼Ų¾śI(y©©)öĄ(sh©┤)┴┐▀^╚ź3 ─Ļį÷ķL2 ▒ČŻ¼Įžų┴2016 ─Ļ1╝ŠČ╚╣▓ėŗ130 ╝ęĪŻĖ∙ō■(j©┤)Ė▀╣żõćļŖŅA(y©┤)£yŻ¼Ų¾śI(y©©)öĄ(sh©┤)┴┐ėą═¹į┌Į±─ĻĄū▀_ĄĮ150 ╝ęŻ¼ŅA(y©┤)ėŗ2017 ─Ļ║¾▓╗į┘ėąą┬▀M╚ļš▀╝ė╚ļĪŻ

2014 ─Ļų«║¾┤¾┴┐Ų¾śI(y©©)┐ņ╦┘ė┐╚ļäė┴”õćļŖ│žąąśI(y©©)

ĪĪĪĪ2015 ─ĻęįüĒäė┴”õćļŖ│žŲ¾śI(y©©)ŽŲŲĄ─┤¾ęÄ(gu©®)─ŻöU«a(ch©Żn)│▒Ż¼īóį┌Į±─ĻŽ┬░ļ─Ļķ_╩╝╝»ųąßīĘ┼«a(ch©Żn)─▄ĪŻĖ∙ō■(j©┤)GGII2016 ─Ļ╚½ć°č▓╗žš{(di©żo)čąĮY(ji©”)╣¹Ż©īŹĄžš{(di©żo)čą50 ╝ęäė┴”ļŖ│žŲ¾śI(y©©)Ż®Ż¼ĮY(ji©”)šō╩Ū2016 ─ĻĄūąąśI(y©©)īó│÷¼F(xi©żn)ĮY(ji©”)śŗ(g©░u)ąį«a(ch©Żn)─▄▀^╩ŻŻ╗Įø(j©®ng)╬ęéāūįŽ┬Č°╔ŽĄ─╩ß└ĒĮy(t©»ng)ėŗŻ¼£y╦Ń│÷2016 ─ĻĄū«a(ch©Żn)─▄50GwhŻ¼┤¾ų┬Ą╚ė┌Ū░╬─ŅA(y©┤)£yĄ─2017 ─Ļ╚½─ĻąĶŪ¾Ż©48GwhŻ®Ż¼╬ęéā┼ąöÓąąśI(y©©)2016 ─ĻĄūīŹ¼F(xi©żn)╣®ąĶŲĮ║ŌĪŻī”ė┌ĮY(ji©”)śŗ(g©░u)ąį«a(ch©Żn)─▄▀^╩Żå¢Ņ}Ż¼īŹļHŪķørīó╩ŪĖ▀Č╦ā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘ╣®▓╗æ¬(y©®ng)Ū¾Ż¼Ą═Č╦┴ė┘|(zh©¼)«a(ch©Żn)ŲĘ╣®Įo▀^╩ŻŻ╗╚²į¬╣®┬įąĪė┌Ū¾Ż¼┴ū╦ßĶFõć╣®Įo▀^╩ŻĪŻ

2016 ─ĻĄūäė┴”õćļŖ│ž«a(ch©Żn)─▄▀_50Gwh

ŅÉäe15Ąū«a(ch©Żn)─▄(Gwh)─┐Ū░«a(ch©Żn)─▄16─ĻĄū«a(ch©Żn)─▄▒╚üåĄŽ101013CATL2.4333.2╬ų╠ž¼ö1.51.53║ŽĘ╩ć°▄Ä1.12.83╣■╣ŌėŅ0.611.5┴”╔±0.8122.5╬ó║Ļäė┴”111.5▒▒Š®ć°─▄0.41.82╬Õ²łļŖäė▄ć(ųąŠ█ļŖ│ž)0.90.91│╔’w╝»│╔Ż©ųą║ĮõćļŖŻ®113╚fŽ“1.51.51.5▒╚┐╦0.52.53ČÓĘ·ČÓ0.70.71.08├═¬{┐Ų╝╝011.5ā|ŠĢõć─▄011.5║Ż╦─▀_0.20.30.5╠ņ─▄äė┴”1.251.52.25«a(ch©Żn)─▄║Žėŗ25.6433.544.1ąąśI(y©©)┐é«a(ch©Żn)─▄304050ĪĪĪĪķL▀hüĒ┐┤Ż¼š■Ė«š■▓▀ę╗Č©╩ŪāAŽ“ė┌īóäė┴”õćļŖ│ž«a(ch©Żn)śI(y©©)ū÷┤¾ū÷ÅŖŻ¼═©▀^═ŲäėąąśI(y©©)ė╔Ęų╔óū▀Ž“╝»ųąŻ¼į┌²łŅ^Ų¾śI(y©©)ĦäėŽ┬īŹ¼F(xi©żn)╝╝ąg(sh©┤)┐ņ╦┘═╗ŲŲŻ¼┼Óė²ę╗┼·─▄║═ć°ļHś╦(bi©Īo)ŚUĖéĀÄĄ─▒Š═┴Ų¾śI(y©©)Ż¼2015─ĻĄūų┴Į±ŅlĘ▒│÷┼_Ą─Ė„ĒŚļŖ│žŽÓĻP(gu©Īn)š■▓▀▒Ē├„ć°╝ęī”äė┴”õćļŖ│ž░▓╚½ĪóąąśI(y©©)ś╦(bi©Īo)£╩(zh©│n)║═╝╝ąg(sh©┤)äō(chu©żng)ą┬Ą╚įĮüĒįĮųžęĢŻ¼š■▓▀Å─╣®Įoé╚(c©©)▓╗öÓ╠ß╔²ąąśI(y©©)£╩(zh©│n)╚ļķTÖæĪŻ

2015 ─Ļ11 į┬ų┴Į±äė┴”õćļŖ│žŽÓĻP(gu©Īn)š■▓▀

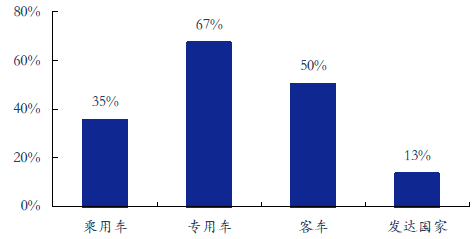

Ė∙ō■(j©┤)ėŗäØŻ¼2017 ─Ļų┴2018 ─Ļš■Ė«ī”ą┬─▄į┤Ų¹▄ćĄ─ča┘Nś╦(bi©Īo)£╩(zh©│n)Ż¼īóį┌2016 ─Ļ╗∙ĄA(ch©│)╔ŽŽ┬š{(di©żo)20%Ż¼2019 ─Ļų┴2020 ─ĻŽ┬ĮĄ40%Ż¼2020 ─Ļęį║¾ča┘Nš■▓▀īó═╦│÷ĪŻć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ćča┘Nš╝ārĖ±▒╚└²Ė▀Ż¼20%Ą─ča┘Nį┌│╦ė├▄ćĪóīŻė├▄ćĪó┐═▄ć╩█ārųąš╝▒╚Ė▀▀_7%Īó13%Īó10%Ż¼╬ęéāŅA(y©┤)ėŗča┘Nš■▓▀═╦│÷īóĄ╣▒Ųš¹▄ćŲ¾śI(y©©)ĮĄĄ═│╔▒ŠŻ¼Č°ļŖ│žį┌š¹▄ć│╔▒Šųąš╝▒╚ūŅĖ▀Ż¼š¹▄ćŲ¾śI(y©©)ĮĄĄ═│╔▒Šē║┴”Ģ■čĖ╦┘é„ī¦(d©Żo)ų┴╔Žė╬äė┴”õćļŖ│žŲ¾śI(y©©)ĪŻļŖ│ž╔·«a(ch©Żn)ųą▓─┴Ž│╔▒Šš╝▒╚75%Ż¼Ą½▓─┴ŽārĖ±╚ĪøQė┌▓─┴Žš¹¾w╣®Ū¾ĻP(gu©Īn)ŽĄŻ¼ė╔╩ął÷Č©ārŻ¼Č°ųŲįņ│╔▒Šš╝13%Ż¼▀@▓┐Ęų│╔▒ŠŽ┬ĮĄ┐šķgų„ę¬╚ĪøQė┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼ę╗ŠĆļŖ│žŲ¾śI(y©©)į┌ĖéĀÄųą═©▀^ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn)─▄ĄņČ©│╔▒Šā×(y©Łu)ä▌ĪŻ

ć°ā╚(n©©i)ą┬─▄į┤Ų¹▄ćča┘Nš╝ārĖ±▒╚└²Ų½Ė▀

äė┴”õćļŖ│žųŲįņ│╔▒Šš╝▒╚ 13%

ĪĪĪĪį┌äė┴”õćļŖ│žš■▓▀║═š¹▄ćča┘Nš■▓▀═ŲäėŽ┬Ż¼╬ęéāŅA(y©┤)ėŗć°ā╚(n©©i)äė┴”õćļŖ│ž╩ął÷╝»ųąČ╚īó┐ņ╦┘╠ß╔²Ż¼CR9 ėą═¹Å─2015 ─Ļ 51.5%╠ß╔²ų┴2017 ─Ļ60%Ż©▒╚üåĄŽ╩Ū┤╣ų▒ę╗¾w╗»æ(zh©żn)┬įŻ¼ę“┤╦Įy(t©»ng)ėŗ╩ął÷╝»ųąČ╚ĢrīóŲõ╠▐│²Ż®ĪŻ2014 ─ĻĄĮ2015 ─ĻCR9 āHÅ─49.5%╠ß╔²ų┴51.5%Ż¼įŁę“į┌ė┌«a(ch©Żn)─▄╚▒┐┌ųŲ╝s┴╦ę╗ŠĆŲ¾śI(y©©)╠ß╔²╩ął÷Ę▌Ņ~ĪŻ

2015─Ļć°ā╚(n©©i)äė┴”õćļŖąąśI(y©©) CR9 ×ķ 49.5%

2015 ─Ļć°ā╚(n©©i)äė┴”õćļŖąąśI(y©©) CR9 ×ķ 51.5%

Å─ąąśI(y©©)ā╚(n©©i)▓┐┐┤Ż¼─┐Ū░ć°ā╚(n©©i)ę╗ŠĆäė┴”õćļŖ│žŲ¾śI(y©©)┤¾ČÓ╩Ūį┌ąąśI(y©©)╔ŅĖ¹ČÓ─ĻĄ─įŁėąÅS╔╠Ż¼║═öĄ(sh©┤)┤aļŖ│ž▐D(zhu©Żn)ą═ÅS╔╠ĪóŃU╦ßµć╦ߥ╚Ųõ╦¹ļŖ│ž▐D(zhu©Żn)ą═ÅS╔╠Ż¼ęį╝░õćļŖ│žąąśI(y©©)ą┬▀M╚ļš▀ŽÓ▒╚Ż¼ę╗ŠĆŲ¾śI(y©©)į┌╝╝ąg(sh©┤)īŹ┴”Īó┐═æ¶┘Yį┤ĪóŲĘ┼Ųų¬├¹Č╚Ą╚ĘĮ├µōĒėąųTČÓā×(y©Łu)ä▌Ż¼╬┤üĒ╩ął÷Ę▌Ņ~īóįĮüĒįĮŽ“▀@ą®Ų¾śI(y©©)╝»ųąĪŻ

įŁėąäė┴”ļŖ│žÅS╔╠ĖéĀÄā×(y©Łu)ä▌├„’@

ĪĪĪĪ╚²į¬╝╝ąg(sh©┤)┬ĘŠĆ│╔×ķäė┴”õćļŖ│žąąśI(y©©)Ą─ų„┴„Ż¼ī”ļŖ│žųŲįņ╦«ŲĮę¬Ū¾Ė³Ė▀Ż¼─┐Ū░üĒ┐┤Ż¼ūįäė╗»╦«ŲĮŲ½Ą═╩Ūć°ā╚(n©©i)äė┴”õćļŖ│žųŲįņĄ─ųžę¬Č╠░ÕĪŻĖ∙ō■(j©┤)šµ└Ē蹊┐┼¹┬ČŻ¼«ö(d©Īng)Ū░ć°ļHŽ╚▀MļŖ│žŲ¾śI(y©©)╔·«a(ch©Żn)ŠĆūįäė╗»┬╩╝s85%Ż¼Č°ć°ā╚(n©©i)ę╗ŠĆŲ¾śI(y©©)╔·«a(ch©Żn)ŠĆūįäė╗»┬╩▓╗ĄĮ60%Ż¼Č■╚²ŠĆŲ¾śI(y©©)ŲĮŠ∙▓╗ĄĮ30%Ż¼ęį╔·«a(ch©Żn)ŠĆ┘|(zh©¼)┴┐Öz▓ķ³c×ķ└²Ż¼╚š▒ŠŲ¾śI(y©©)ŲĮŠ∙×ķ50 éĆŻ¼Č°ć°ā╚(n©©i)ŲĮŠ∙×ķ20 éĆŻ¼ć°ā╚(n©©i)Ų¾śI(y©©)ųŲįņįO(sh©©)éõ╦«ŲĮ║═ųŲįņ▀^│╠┐žųŲ─▄┴”┼cć°═Ō▓ŅŠÓŠ▐┤¾ĪŻ

ć°ā╚(n©©i)äė┴”õćļŖ│ž╔·«a(ch©Żn)ūįäė╗»╦«ŲĮ├„’@Ų½Ą═

ć°ā╚(n©©i)äė┴”õćļŖ│žųŲįņ┐žųŲ─▄┴”▓Ņ

ĪĪĪĪĖ∙ō■(j©┤)šµ└Ē蹊┐Įy(t©»ng)ėŗŻ¼ć°ā╚(n©©i)äė┴”õćļŖ│žųŲįņ║ŽĖ±┬╩×ķ70%-80%Ż¼Č°ć°═ŌŲ¾śI(y©©)Ą─╚½ūįäė╗»╔·«a(ch©Żn)ŠĆ║ŽĖ±┬╩▀_90%Ż¼Ūę«a(ch©Żn)ŲĘĘĆ(w©¦n)Č©ąįĪóę╗ų┬ąį║═╩╣ė├ē█├³Ė³Ė▀ĪŻ×ķ╠ß╔²ųŲįņ║ŽĖ±┬╩║═«a(ch©Żn)ŲĘąį─▄Ż¼ć°ā╚(n©©i)äė┴”õćļŖ│žŲ¾śI(y©©)Ļæ└m(x©┤)ę²▀M╚½ūįäė╗»╔·«a(ch©Żn)ŠĆŻ¼2015 ─Ļ▒╚üåĄŽĪó┴”╔±ęčėą╚½ūįäė╔·«a(ch©Żn)ŠĆ═Č«a(ch©Żn)Ż¼ųą║ĮõćļŖĪó├═¬{┐Ų╝╝Īóā|ŠĢõć─▄Ą╚Ų¾śI(y©©)ę▓ęčķ_╣żĮ©įO(sh©©)╚½ūįäė╗»╔·«a(ch©Żn)ŠĆŻ¼į┌ę╗ŠĆäė┴”õćļŖ│žŲ¾śI(y©©)ę²ŅI(l©½ng)Ž┬Ż¼ŅA(y©┤)ėŗ╬┤üĒ╚½ūįäė╗»╔·«a(ch©Żn)ŠĆīó╩ŪąąśI(y©©)ų„┴„ĪŻ

ę╗ŠĆäė┴”Ų¾śI(y©©)š²╠ß╔²╔·«a(ch©Żn)ŠĆūįäė╗»╦«ŲĮ

Ų¾śI(y©©)Ąž³c─Ļ«a(ch©Żn)─▄/═Č┘YŅ~ķ_╣ż/Į©│╔Ģrķgūįäė╗»╦«ŲĮ▒╚üåĄŽ╔Ņ█┌8Gwh2015─Ļ═Č«a(ch©Żn)╚½ūįäė┴”╔±×HĘ╗═Č┘Y4ā|2015─Ļ═Č«a(ch©Żn)╚½ūįäėųą║ĮõćļŖ┬ÕĻ¢═Č┘Y20ā|2015─Ļķ_╣ż╚½ūįäė├═¬{┐Ų╝╝š─ų▌═Č┘Y30ā|Ż¼«a(ch©Żn)─▄5Gwh2015─Ļķ_╣ż╚½ūįäėā|ŠĢõć─▄═Č┘Y6.3ā|Ż¼«a(ch©Żn)─▄1Gwh2015─Ļķ_╩╝═Č«a(ch©Żn)╚½ūįäėĪĪĪĪ─┐Ū░üĒ┐┤Ż¼╚½ūįäė╗»╔·«a(ch©Żn)ŠĆ▓ó▓╗─▄ų▒ĮėĮĄĄ═ļŖ│žųŲįņ│╔▒ŠŻ¼ Ą½ļSų°«a(ch©Żn)ŲĘ║ŽĖ±┬╩╠ß╔²Ż¼ĘĄ╣ż£p╔┘═¼śė─▄ĮoŲ¾śI(y©©)╣Ø(ji©”)╝s┤¾┴┐│╔▒ŠĪŻ

ę²▀M╚½ūįäė╗»╔·«a(ch©Żn)ŠĆ▓╗─▄ĮĄĄ═ųŲįņ│╔▒Š

«a(ch©Żn)─▄įO(sh©©)éõ═Č┘Y╣ż╚╦öĄ(sh©┤)┴┐╚╦Š∙╚╦╣ż│╔▒ŠįO(sh©©)éõ═Č┘Y╗ž╩šŲ┌ć°«a(ch©Żn)░ļūįäė╗»╔·«a(ch©Żn)ŠĆ0.5Gwh1ā|2507╚f/─Ļ-▀M┐┌╚½ūįäė╗»╔·«a(ch©Żn)ŠĆ0.5Gwh3ā|307╚f/─Ļ13─ĻÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ų▒▀_16éĆąąśI(y©©)

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- Ī░╩▓├┤ųĄĄ├┘IĪ▒6į┬Ž¹┘M¤ß³cŻ║Ę└Ģ±äéąĶ│ų└m(x©┤)╔²£žŻ¼┼d╚żŽ¹┘M¤ß┴”│÷╚”

- ³hŲņķWę½¹£└╦ķgĪ¬Ī¬×H▓±└ū╬ųūo║Į┤¾ć°╝Z░▓Ą─ć°Ų¾ō·(d©Īn)«ö(d©Īng)

- ¶~─Ńį┌ę╗ŲŲĘ┼Ų╚½Ū“╔²╝ēŻ║¢|ĘĮ├└īW(xu©”)┘x─▄Ż¼ōīš╝╚½Ū“╦ß▓╦¶~ą─ųŪĖ▀Ąž

- é„ņ„Ž“═∙M8Ū¼ŹŗMPVę½╩└åó║ĮŻ¼ęį¢|ĘĮųŪ╗█Č©┴x║└╚AŲņ┼×MPVą┬ś╦(bi©Īo)ŚU

- īŹ┴”šJ┐╔ŻĪ╣╠Ą┬═■śsĄŪĪ░╚½Ū“ą┬─▄į┤ESG░┘ÅŖ░±Ī▒

- ąąśI(y©©)Ū░┴ąŻĪ║ŻĀ¢öž½@5ĒŚ╔Į¢|╩Ī┐ŲīW(xu©”)╝╝ąg(sh©┤)¬ä

- Ą┌74ī├╩└ĮńąĪĮŃųąć°ĮŁ╬„┘Éģ^(q©▒)åó─╗ ļ°═§ķwęŖūC┌M█Č╬─┬├┼cć°ļH├└īW(xu©”)Į╗╚┌

- ųŪ╗█Į╠ė²į¬─Ļ öĄ(sh©┤)ūų╗»┤“ķ_šn╠├ą┬┐šķg

- ╚ūÕV-ZUG┘x─▄╝ę╠ņĄžMolteni&Cų▄─Ļæc ęį╔Į║Ż’L(f©źng)╬Č╣▓└L╔·╗Ņ├└īW(xu©”)ŻĪ

- ╬Č└┘┼c╦ćąg(sh©┤)Į╗ĒæŻ║Õ\╚Aį┬’×2025ųąŪ’ą┬ŲĘ░l(f©Ī)▓╝į┌╝┤

─·¼F(xi©żn)į┌Ą─╬╗ų├Ż║ų„Ēō ąąśI(y©©)äėæB(t©żi) 2016─Ļųąć°õćļŖįO(sh©©)éõ╩ął÷¼F(xi©żn)ĀŅĘų╬÷╝░░l(f©Ī)š╣┌ģä▌ŅA(y©┤)£y

╩ūĒō | ŠW(w©Żng)šŠĮķĮB | ĻP(gu©Īn)ė┌╬ęéā | «a(ch©Żn)ŲĘ┼cĘ■äš(w©┤) | ╔╠śI(y©©)Ę■äš(w©┤) | ūŅą┬ł¾Ėµ | Ę■äš(w©┤)┴„│╠ | ╔╠śI(y©©)┘YėŹ | ┬ō(li©ón)ŽĄ╬ęéā | ėčŪķµ£Įė | ŠW(w©Żng)šŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2