-

2020��OLED�Ј��lչҎģ���Ј����g�A�y

2016/9/9 10:57:57����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ЙC�l����O�ܣ�Organic Light-Emitting Diode, OLED���ַQ���ЙC늼����@ʾ���ЙC�l��댧�w��Organic Electroluminesence Display, OED�����cҺ���@ʾ��Liquid Crys�����ЙC�l����O�ܣ�Organic Light-Emitting Diode, OLED���ַQ���ЙC늼����@ʾ���ЙC�l��댧�w��Organic Electroluminesence Display, OED�����cҺ���@ʾ��Liquid Crystal Display, LCD���Dz�ͬ��͵İl��ԭ����OLED�������A����������ƣ�Ching W. Tang��1983���ڌ�����аl�F���ɴ�չ�_�ˌ�OLED���о���OLED�@ʾ���g�����l�⡢�Vҕ�ǡ����o�F�ߵČ��ȶȡ��^�ͺ�늡��O�߷����ٶȵȃ��c�����ǣ��ڃr���^���@ʾ��壩���������ֱ��ʕ��o���cҺ���@ʾ��ƥ����

�����ЙC�l����O����ɫ�ʿɷ֞��ɫ����ʼ�ȫ�ʵȷN�����ȫ���ЙC�l����O�ܵ��Ƃ�������y�����ӷ�ʽ�ɷ֞鱻��ʽ��Passive Matrix, PMOLED���c����ʽ��Active Matrix, AMOLED����

������������Һ�����S�̰lչ�Ѵ��S���a�ܳ��mጷţ�Һ�������������gҲ������u�sС�����ǡ�LG����OLED���g��Ŀ������ͨ�^���g���£��������_�c�����g�ľ��x��ͬ�r��OLED���a�I���^Һ�����g�lչǰ�����V韣��������gҲ����

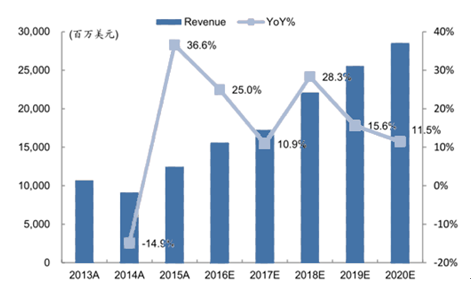

2020 OLED ����Ј����g�A�y

2015��OLED�����I��Y���D

����2015���҇�OLED�Ј�Ҏģ�s��400�|��2020�ꌢ���L��990�|���ң�������ټs��20%��

����OLED����һ�������@ʾ���g��OLED���е��T�����c���������ȡ��ߌ��ȶȣ���ɫ���Ϳ�ҕ�Ƕȣ����ܺģ����p���Լ��������c�ȡ��S��OLED���g�IJ�����죬�������Լ��a�ܵ��������䑪�È��������Uչ�����������֙C������Ӳ����VR���������I���Ǒ������c����OLED���g�ă��ݣ����g�ij���ȣ����g�đ��ú��̘I�������S�ȁ�����Ŀǰ����OLED�a�I朲��ֵ���ѕr�C��

����һ��OLED�a�I朷���

����OLED�a�I朰�������ԭ����(ITO�������ЙC�l����ϡ���IC��)������OLED��������ģ�M�M�b�����ε��@ʾ�����I��Ŀǰ���ȴ���LCD���S���D��OLED������Ҫ�������������h������Ҫ�M�ڰ��F���O���ԭ���ϡ�

OLED�a�I�

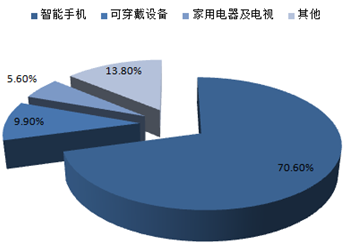

��������2020��OLED�ЙC�����Ј�Ҏģ����

����OLED���β����I�������n�W�������£���Ҫ�������ձ������d�a�������Ȼ��W������UDC��˾�Լ�һЩ�n����˾�����С����n�S����Ҫ���aС���Ӱl����ϣ��W���S����Ҫ���a�߷��Ӱl����ϣ��������nϵ�S�̼sռ80%���Ј����~��

����Ŀǰ�҇�OLED�ЙC���ϼsռOLED�Ј�Ҏģ��13%���ң�2015��OLED�K���ЙC���ϵ��Ј����~�s��52�|��Ԫ��Ӌ2020��OLED�ЙC�������g�w���Ј�Ҏģ�������L��170�|Ԫ��

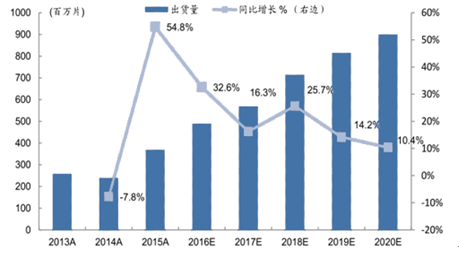

��������OLED���g�w--2020���Ј�Ҏģ���_��140�|Ԫ

������������ȏS�̮a��ռ����u������δ���������m�U��ռ�ȡ��Ї��S�̾��|�������R���A�ǹ�늵ȏS�̼����ӴaOLED���O��������OLED�r���@���I�����_���S�̵ď�����܇�C�������Ȱlչ���^���õ�OLED���g�w��I�ѽ�����ȫ��a�I朣����@��������OLED����Ј��ı��l���AӋOLED���g�w����2020���Ј�Ҏģ�_��140�|Ԫ��

2016 ��OLED �a�ܔU���ٶȷ���

OLED ����؛���߄�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ΨƷ���ЙC����֪

- ���i����ُ���µ؈D��̽��ʮ������С������Ʒ��

- Logo���^�r���@10�����[�θ��������۵�С���ݳ�Ʒ�ƣ����،��Α�Ҏ�t

- Gdvin Gsell�ŵ�������������轳�����˖|�����N����ˇ�����Դ��_ƪ

- �����S�Ρ�����Ӱ�Ρ������F�Ρ����m���� ���c���w�ȼ�����ս���������

- �ÜضȌ������I��ʮ��С���W���ݳ�Ʒ���������A�¶��x

- ȫ�������T��������������ИI�������۬�ȫ�������aƷ�N�ی�����Ӗ�I�������Ч �x��������

- Symbolic Production LIMITED���� ���ҕ�X��Ч�I��Ľ������h

- �҇��뾳�γ��m����

- AICon����2025���vӍ����Gartner�l�� Data+AI ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2