-

2016─Ļųąć°░ļī¦¾wąąśI░lš╣┌ģä▌╝░╩ął÷ęÄ─ŻŅA£y

2016/9/7 11:33:48ĪĪüĒį┤:ųąć°«aśI░lš╣蹊┐ŠWĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻPķ]Ī┐

║╦ą─╠ß╩ŠŻ║ųąć°╩Ū╚½Ū“ūŅ┤¾Ą─ļŖūė«aŲĘųŲįņ╗∙ĄžĪŻĮ³─ĻüĒ╚½Ū“░ļī¦¾wąąśI░lš╣╦┘Č╚┌ģŠÅŻ¼╬©¬Üųąć°ę╗ų”¬ÜąŃŻ¼ČÓ─ĻüĒ╩ął÷ąĶŪ¾ Š∙▒Ż│ų┐ņ╦┘į÷ķLĪŻĖ∙ō■Ųš╚Aė└Ą└Ą─öĄō■’@╩ŠŻ¼ųąć°░ļī¦¾w╩ął÷ąĶŪ¾š╝╚½Ū“▒╚└²│ų└m┼╩╔²Ż¼ęčė╔ 2003 ─ĻĄ─ 18.5%╠ß ╔²ĄĮ 2014 ─ĻĄ─ 5ųąć°╩Ū╚½Ū“ūŅ┤¾Ą─ļŖūė«aŲĘųŲįņ╗∙ĄžĪŻĮ³─ĻüĒ╚½Ū“░ļī¦¾wąąśI░lš╣╦┘Č╚┌ģŠÅŻ¼╬©¬Üųąć°ę╗ų”¬ÜąŃŻ¼ČÓ─ĻüĒ╩ął÷ąĶŪ¾ Š∙▒Ż│ų┐ņ╦┘į÷ķLĪŻĖ∙ō■Ųš╚Aė└Ą└Ą─öĄō■’@╩ŠŻ¼ųąć°░ļī¦¾w╩ął÷ąĶŪ¾š╝╚½Ū“▒╚└²│ų└m┼╩╔²Ż¼ęčė╔ 2003 ─ĻĄ─ 18.5%╠ß ╔²ĄĮ 2014 ─ĻĄ─ 56.6%Ż¼ųąć°ęč│╔×ķ╚½Ū“░ļī¦¾wŽ¹┘MĄ─ųąłį┴”┴┐ĪŻ

╚½Ū“░ļī¦¾w╩ął÷ąĶŪ¾Ė„Ąžģ^š╝▒╚

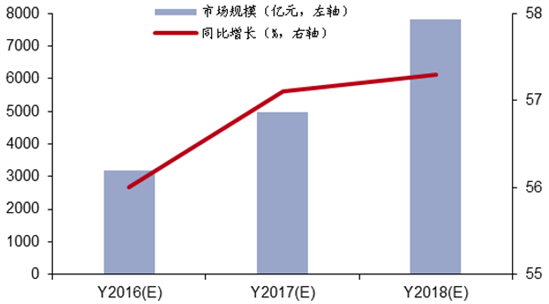

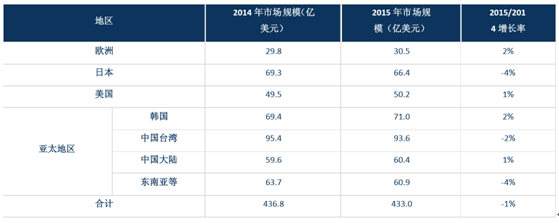

2015-2017 ─Ļ╚½Ū“Ė„Ąžģ^░ļī¦¾w╩ął÷ęÄ─Ż╝░į÷ķL┬╩

▒M╣▄ųąć°░ļī¦¾w╩ął÷ęč│╔×ķ╚½Ū“į÷ķLę²ŪµŻ¼Ą½╬ęć°░ļī¦¾w«aśIĄ─░lš╣┼cūį╔ĒĄ─╩ął÷ąĶŪ¾▓ó▓╗Ųź┼õŻ¼ć°ā╚░ļī¦¾w«a─▄ ╚½Ū“š╝▒╚▓╗ĄĮ 10%Ż¼2015 ─Ļ╝»│╔ļŖ┬ĘūįĮo┬╩āH×ķ 27%ū¾ėęŻ¼┤¾▓┐Ęų«aŲĘę└┐┐▀M┐┌Ż¼├┐─Ļ░ļī¦¾w▀M┐┌ĮŅ~▀_ĄĮŪ¦ā| ╝ē├└į¬ĪŻą█║±Ą─Ž┬ė╬«aśI╗∙ĄA×ķ░ļī¦¾w«aśI▐DęŲ╠ß╣®┴╦ÅŖ┤¾äė┴”ĪŻ

2015 ─Ļ╚½Ū“8┤ńŠ¦łA«a─▄Ęų▓╝

2015 ─Ļ╚½Ū“12┤ńŠ¦łA«a─▄Ęų▓╝

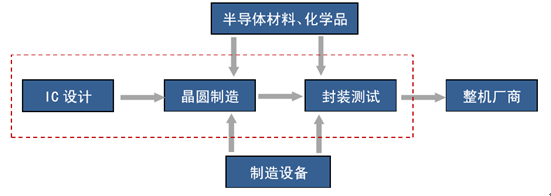

░ļī¦¾wĄ─╔╠śI─Ż╩ĮĘų×ķ IDM(Integrated Device Manufacturing)─Ż╩Į║═┤╣ų▒Ęų╣ż─Ż╩ĮĪŻ▓╔ė├ IDM ─Ż╩ĮĄ─ÅS╔╠ĮøĀIĘČć· ║Ł╔w┴╦ IC įOėŗĪóIC ųŲįņĪóĘŌĘųļxčb£yįćĄ╚Ė„Łh╣ØĪŻė╔ė┌░ļī¦¾wųŲįņśIŠ▀ėąęÄ─ŻĮøØ·ą¦æ¬Ż¼┤╣ų▒Ęų╣ż─Ż╩ĮīŹ¼F IC įO ėŗ┼c IC ųŲįņĄ╚Łh╣ØĄ─ĘųļxŻ¼ĮĄĄ═┴╦ IC įOėŗśIĄ─▀M╚ļķTÖæŻ¼┤┘▀M┴╦Š¦łA┤·╣żśIĄ─░lš╣ĪŻ░ļī¦¾w«aśIµ£ųąŻ¼░³└© IC įOėŗĪó░ļī¦¾w▓─┴ŽĪó░ļī¦¾wųŲįņįOéõĪ󊦳AųŲįņĪóĘŌčb£yįćĄ╚Łh╣ØĪŻ

░ļī¦¾w«aśIµ£

2014 ─Ļ╚½Ū“╩«┤¾░ļī¦¾wįOéõ╔╠╩ął÷Ę▌Ņ~

ė╔ė┌░ļī¦¾wąąśI╩Ū╝╝ąg┼c┘Y▒Š├▄╝»ą═ąąśIŻ¼═Č┘Y└Łäė╩Ū░ļī¦¾w«aśIīŹ¼FęÄ─ŻöUÅłĄ─ų„ę¬äė┴”ĪŻė╔ė┌╬ęć°░ļī¦¾wŲ¾śI ęÄ─ŻŲš▒ķŲ½ąĪŻ¼ę“┤╦┤¾╗∙Įęį╣╔ÖÓĄ─ĘĮ╩Į═Č╚ļ«aśIŻ¼īóį÷ÅŖć°ā╚░ļī¦¾wŲ¾śIĄ─īŹ┴”ĪŻ

2011-2015─Ļ╬ęć°╝»│╔ļŖ┬Ę«aśI╣╠Č©┘Y«a═Č┘Y

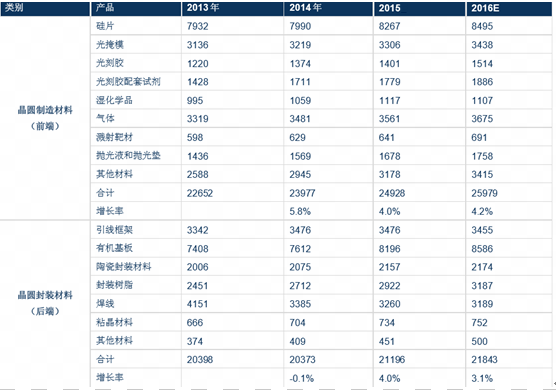

┤¾╗∙Į│²┴╦į┌░ļī¦¾wįOėŗ┼cųŲįņĄ╚ĘĮŽ“▀Mąą═Č┘YŻ¼ųØu╝ė┤¾ī”░ļī¦¾w▓─┴ŽĄ─═Č┘Y▓╝ŠųĪŻ└^ć°╝ę╝»│╔ļŖ┬Ę«aśI═Č┘Y╗∙ Į╩ūŲ┌─╝╝» 1200 ā|į¬║¾Ż¼─┐Ū░ęčĮøĮ©│╔╗“į┌Į©Ą─ĄžĘĮąį╝»│╔ļŖ┬Ę«aśI═Č┘Y╗∙Į┐éŅ~Ż¼ęčĮ³ 1400 ā|į¬Ż¼░³└©┴╦▒▒Š® ╩ąĮ©┴óĄ─╚╦├±Ä┼ 300 ā|į¬╗∙ĮŻ¼╔Ž║ŻĮ©┴óĄ─500 ā|į¬╗∙ĮŻ¼╬õØhš²į┌╗IĮ©Ą─ 300 ā|į¬╗∙ĮŻ¼ęį╝░ÅBķT╩ąš²į┌╗IĮ©Ą─ 300 ā|į¬╗∙ĮĄ╚ĪŻį┌ć°╝ęš■▓▀Ę÷│ųŽ┬Ż¼Į³─ĻüĒŻ¼╬ęć°╝»│╔ļŖ┬Ęį┌«aŲĘįOėŗĪóŽ╚▀MĘŌčbĪóīŻė├▓─┴ŽČ╝╚ĪĄ├┴╦▌^┤¾│╔╣¹ĪŻŲõųą░ļī¦¾wīŻė├ ▓─┴Ž 2011-2015 ─Ļ╣▓½@Ą├ 28 éƬäĒŚĪŻ

2011-2015 ─Ļ╬ęć°╝»│╔ļŖ┬Ęäōą┬«aŲĘ║═╝╝ąg½@¬äŪķør

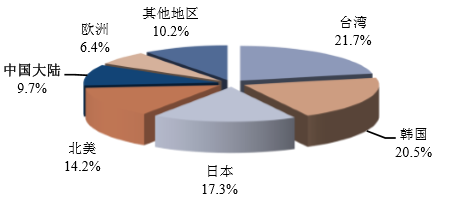

į┌ą┬╝╝ągŻ©įŲėŗ╦ŃĪó╚╦╣żųŪ─▄ĪóųŪ─▄±{±éŻ®ų▓Į┼dŲĄ─▒│Š░Ž┬Ż¼╗∙ė┌ī”╔ŅČ╚┤¾öĄō■╠Ä└ĒĄ─ąĶŪ¾┤¾Ę∙į÷╝ėŻ¼īóĦüĒ░ļ ī¦¾wė▓╝■įOéõĄ─┐ņ╦┘Ė³ą┬╔²╝ēĪŻ░ļī¦¾wąąśI╗“ėŁüĒ┤¾ęÄ─Ż░lš╣Ų§ÖCĪŻ╚½Ū“║═ć°ā╚╩ął÷Ż¼═©ą┼Īóėŗ╦ŃÖCęį╝░Ž¹┘MļŖūė ╚²┤¾ŅIė“š╝ō■┴╦░ļī¦¾wŽ┬ė╬æ¬ė├Ą─ 80%ęį╔ŽĪŻ

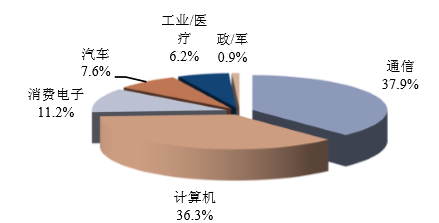

2014 ─Ļ╚½Ū“░ļī¦¾wŽ┬ė╬æ¬ė├ĮYśŗ

2015 ╬ęć°░ļī¦¾wŽ┬ė╬æ¬ė├ĮYśŗ

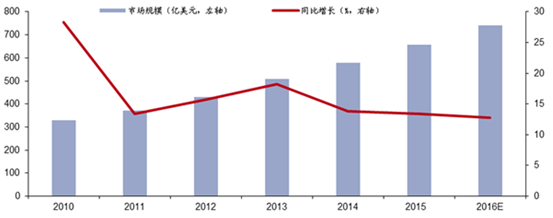

─┐Ū░Ų¹▄ćļŖūėāHš╝╚½Ū“░ļī¦¾wŽ┬ė╬æ¬ė├Ą─ 7%Ż¼ć°ā╚╩ął÷Ė³╩Ūų╗š╝ 3.1%ĪŻļSų°Ų¹▄ć═∙ųŪ─▄╗»Īó¤o╚╦±{±é┌ģä▌░lš╣ęį ╝░Ų¹▄ćą┼ŽóŖ╩śĘŽĄĮyĄ─╔²╝ēŻ¼ęį╝░ļŖūė╗»│╠Č╚▌^Ė▀Ą─ą┬─▄į┤Ų¹▄ćųØuŲš╝░Ż¼▀@ā╔┤¾“īäė┴”īóĦüĒŲ¹▄ć░ļī¦¾w╩ął÷Ą─ Š▐┤¾į÷┴┐┐šķgĪŻō■ IC Insights ŅA£yŻ¼ŲĮŠ∙├┐▌vŲ¹▄ć░ļī¦¾w│╔▒Šīóė╔2015 ─ĻĄ─ 520 ├└į¬į÷ķLų┴ 2018 ─ĻĄ─ 610 ├└į¬ĪŻ

2012-2018 ─ĻŲĮŠ∙├┐▌vŲ¹▄ć░ļī¦¾w│╔▒ŠŻ©å╬╬╗:├└į¬Ż®

2014 ─Ļ╬ęć°Ų¹▄ćļŖūė╩ął÷ęÄ─Ż▀_ĄĮ 579.2 ā|├└į¬Ż¼═¼▒╚į÷ķL 13.79%ĪŻŅAėŗ╬┤üĒā╔─ĻŻ¼į┌░▓╚½±{±é▌oų·ŽĄĮyĦŅIŽ┬Ż¼ īó│ų└m▒Ż│ųį÷ķLĪŻ

2010-2016 ─Ļųąć°Ų¹▄ćļŖūė╩ął÷ęÄ─Ż

öĄō■ĮyėŗŻ¼2012 ─Ļ╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─Ż 482 ā|į¬Ż¼2025 ─Ļ╩ął÷ęÄ─Ż 2030 ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩Ė▀▀_ 61.5%ĪŻ╬┤üĒļSų° IT Š▐Ņ^╝Ŗ╝Ŗ▓╝ŠųįŲėŗ╦ŃŅIė“Ż¼ŅAėŗĄĮ 2018 ─Ļ╩ął÷ęÄ─Żīó╔Ž╔²ĄĮ 7823.2 ā|į¬ĪŻ┐╔┤®┤„įOéõ 14 ─Ļų«Ū░Č╝▀Ć╠Äį┌ī¦╚ļŲ┌ĪŻ14 ─Ļ▀M╚ļ▒¼░lŲ┌Ż¼╩ął÷ęÄ─Ż▀_ĄĮ 26.5 ā|į¬ĪŻ2015 ─Ļ╩ął÷╝▒äĪöU┤¾Ż¼▀_ĄĮ 136.8 ā|į¬Ż¼═¼▒╚į÷╝ė 416.2%ĪŻļSų°┐╔┤®┤„įOéõ«aŲĘĘNŅÉžSĖ╗║═æ¬ė├═Ļ╔ŲŻ¼ŅAėŗ2018 ─Ļ╩ął÷ęÄ─Żīó▀_ĄĮ 438.5 ā|ĪŻ

2012-2015 ─Ļ╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─Ż

2016-2018 ─Ļ╬ęć°įŲėŗ╦Ń╩ął÷ęÄ─ŻŅA£y

2012-2015 ─Ļ╬ęć°┐╔┤®┤„įOéõ╩ął÷ęÄ─Ż

2016-2018 ─Ļ╬ęć°┐╔┤®┤„įOéõ╩ął÷ęÄ─ŻŅA£y

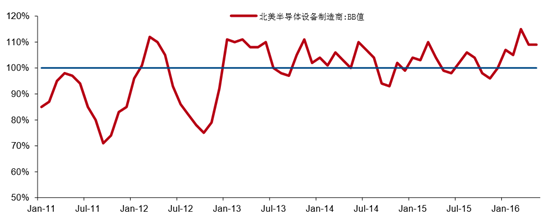

ė╔ė┌░ļī¦¾wąąśI╚źÄņ┤µęčĮėĮ³╬▓┬ĢŻ¼ļSų°╩ął÷ąĶŪ¾ųØu╗ž┼»Ż¼░ļī¦¾wąąśIŠ░ÜŌČ╚ų▓Į╠ß╔²ĪŻ░ļī¦¾wįOéõėåå╬│÷žø▒╚ Ż©BB ųĄŻ®╩ŪĘ┤ė│░ļī¦¾wąąśIŠ░ÜŌČ╚Ą─Ž╚ąąųĖś╦ĪŻ╚¶ BB ųĄ┤¾ė┌ 1Ż¼▒Ē├„░ļī¦¾wąąśIŠ░ÜŌČ╚▌^Ė▀Ż¼░ļī¦¾wųŲįņ╔╠│ų└m į÷╝ė┘Y▒Š═Č┘YĪŻ╚š▒Š║═▒▒├└░ļī¦¾wįOéõ BB ųĄūį 2015 ─Ļ 12 į┬ęįüĒŠ∙ŠS│ųį┌1 ęį╔ŽĪŻ

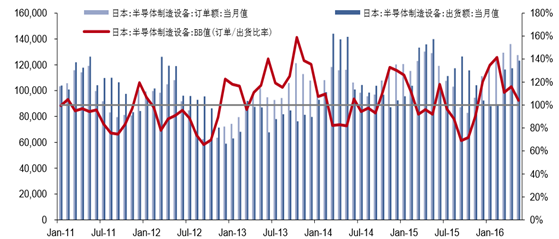

╚š▒Š░ļī¦¾wįOéõBBųĄ

▒▒├└░ļī¦¾wįOéõBBųĄ

2014-2018 ─Ļ╚½Ū“░ļī¦¾wĄ─┘Y▒Šų¦│÷║═įOéõ═Č┘YęÄ─Ż

2015 ─Ļ╚½Ū“░ļī¦¾w▓─┴ŽŻ©║¼Š¦łAųŲįņ┼cĘŌčb▓─┴ŽŻ®Ą─╩ął÷ęÄ─Ż╝s×ķ 433 ā|├└į¬ĪŻ░ļī¦¾w▓─┴ŽĄ─ąĶŪ¾┴┐Ą─Ąžģ^Ęų▓╝┼c ░ļī¦¾w«a─▄Ą─Ąžģ^Ęų▓╝┤¾¾wę╗ų┬Ż¼─┐Ū░ć°ā╚░ļī¦¾w▓─┴ŽĄ─╩ął÷ęÄ─Ż×ķ 60.4 ā|├└į¬Ż¼š╝╚½Ū“ 13.9%ĪŻ░ļī¦¾w▓─┴ŽĘų×ķŠ¦łAųŲįņ▓─┴Ž║═ĘŌčb▓─┴ŽŻ¼Š¦łAųŲįņ▓─┴Žų„ę¬░³└©┤¾╣ĶŲ¼Īó╣Ō┐╠─zĪóر╗»īWŲĘĪó╠žĘNÜŌ¾wĪóÆü╣Ōę║ ║═Æü╣Ōē|Ą╚ĪŻ

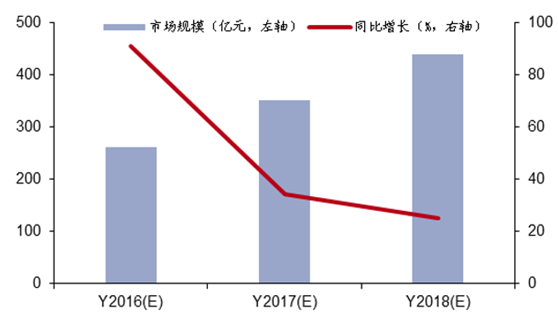

Ė„Ąžģ^░ļī¦¾w▓─┴Ž╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|├└į¬Ż®

╚½Ū“Š¦łAųŲįņ┼cĘŌčb▓─┴Ž╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║░┘╚f├└į¬Ż®

╬ęć°░ļī¦¾wųŲįņ▓─┴Ž╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

Įø▀^ČÓ─Ļ░lš╣Ż¼─┐Ū░╬ęć°░ļī¦¾w╗»īWŲĘęčĮø│§Š▀ęÄ─ŻĪŻį┌░³└©┤¾╣ĶŲ¼Īó╣Ō┐╠─zĪóر╗»īWŲĘĪó╠žĘNÜŌ¾wĪóÆü╣Ōę║║═Æü ╣Ōē|Ą╚ŅIė“Š∙╚ĪĄ├═╗ŲŲąį▀Mš╣ĪŻ

╬ęć°░ļī¦¾wųŲįņ▓─┴Ž╩ął÷ęÄ─ŻŻ©å╬╬╗Ż║ā|į¬Ż®

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓÜwįŁū„š▀╦∙ėąŻ¼▐D▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ōŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- │»╚š╬©ŲĘŻ¼ūīėąÖC▒╗Ėąų¬

- ĮŌµi░═└Ķ┘Å╬’ą┬ĄžłDŻ║╠Į├ž╩«Č■ėÓéĆąĪ▒ŖīÜ▓žŲĘ┼Ų

- Logoęč▀^ĢrŻĪ▀@10éĆĪ░ļ[ą╬Ė╗║└Ī▒ō┤É█Ą─ąĪ▒Ŗ╔▌│▐ŲĘ┼ŲŻ¼š²ųžīæė╬æ“ęÄät

- ė├£žČ╚ī”┐╣╣żśIŻ║╩«┤¾ąĪ▒ŖÜWų▐╔▌│▐ŲĘ┼Ųųž╦▄╔▌╚Aą┬Č©┴x

- Symbolic Production LIMITEDĪ¬Ī¬ ŽŃĖ█ęĢėX╠žą¦ŅIė“Ą─Į│ą─Ž╚õh

- Ī░╣żÅSė╬Ī▒Ī░╣Ōė░ė╬Ī▒Ī░Ė▀ĶFė╬Ī▒│ų└m╔²£ž ą┬¤ß³cą┬¾w“×╚╝äėŽ─╚šĮøØ·ą┬ę²Ūµ

- Gdvin Gsell╣┼Ą█ŃļĖ±╚¹Ż║«ö░═└ĶĮ│╗ĻÕŌÕ╦¢|ĘĮęŌ╠NŻ¼╔▌╦ćą┬š┬ūį┤╦ķ_Ų¬

- ╚½├µ╠ß╔²ķTĄĻ┴Ń╩█─▄┴”éõæąąśI═·╝ŠŻ¼É█¼ö╚½ł÷Š░╗»«aŲĘõN╩█īŹæ╠žė¢ĀIĪ░╔ŅĖ¹ĄĻą¦ ┘x─▄ą┬╔·Ī▒

- ╬ęć°╚ļŠ│ė╬│ų└m╔²£ž

- AICon▒▒Š®2025Ż║“vėŹįŲ┬ō║ŽGartner░l▓╝ Data+AI ł¾Ėµ

╩ūĒō | ŠWšŠĮķĮB | ĻPė┌╬ęéā | «aŲĘ┼cĘ■äš | ╔╠śIĘ■äš | ūŅą┬ł¾Ėµ | Ę■äš┴„│╠ | ╔╠śI┘YėŹ | ┬ōŽĄ╬ęéā | ėčŪķµ£Įė | ŠWšŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äšśŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮøØ·╝╝ągķ_░lģ^°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śIäšū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«aśI░lš╣蹊┐ŠW ░µÖÓ╦∙ėą ŠWšŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2