-

2015���Ї��̘I�خa�Ј��lչ��r

2016/8/5 10:45:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015�꣬���خa�Ј����w�Y���������L���̘I�خa�IҲ�ʬFһ���̶ȵ��{�������^�h�����棬2015�ꌍ����Ʒ�W�������~ռ������MƷ���ۿ��~�����_��12.9%���^������4.6���ٷ��c�����L�@��������؛�ꡢ���w���С����w���I���N���~ͬ�������@��������2015�꣬���خa�Ј����w�Y���������L���̘I�خa�IҲ�ʬFһ���̶ȵ��{�������^�h�����棬2015�ꌍ����Ʒ�W�������~ռ������MƷ���ۿ��~�����_��12.9%���^������4.6���ٷ��c�����L�@��������؛�ꡢ���w���С����w���I���N���~ͬ�������@�����䣻�������l�����ۘI��ס�Ͳ�I����ֵͬ������Ҳ���m���䡣

������̛_���w�N�ۣ����l�����ۘI��ס�Ͳ�I���ٷž��Ⱦ�ؓ��Ӱ��Ј����̘I�I�I�÷����������ژI���棬2015����ژI����ֵͬ�����L15.9%���߳�ͬ��GDP����9.0���ٷ��c�����ژI�������L�������Ј������֘ǵ��������Ӱ��£�2015���҇��̘I�خa�_�l���Oڅ֔�����_�lͶ�Y�~���ٷž������_��Ҏģ�^�m�½���������؛�����J�h�����̘I�خa�N����eͬ�������^2014��U��ȫ�����k�õع��脓�������µͣ�������rͬ���ϝq����r���^ȥ��ͬ���½���

����һ�����^�h���cȫ�����k�Ј����F

����1.���^�h�������ۘI���ٷž�Ӱ푶����̘I�I�I�÷����Y���{�������̘I�خa�L�ڰlչ���l�����ۘI��ס�Ͳ�I�����½�ؓ��Ӱ��̘I�I�I�÷�����

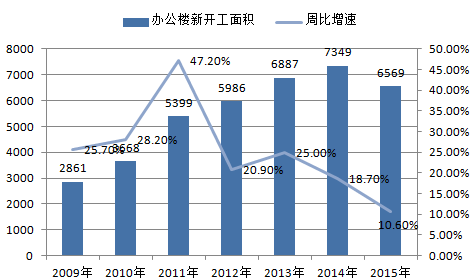

2010-2015��1-10������w���N���~�߄�

2010-2015��1-10�¿��f�I�����߄�

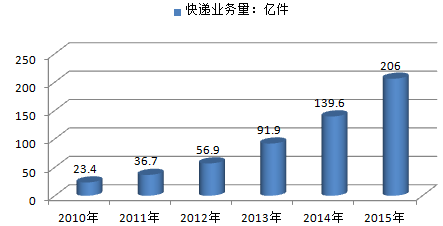

��������̄՛_���w���ۣ��������̘I�I�I�÷����Ј������S����ӿƼ��lչ����̿��ٔU�����Wُ�����m��ߡ�2015�ꌍ����Ʒ�W�������~ռ������MƷ���ۿ��~�����_��10.8%���^������2.5���ٷ��c�����L�@�������f�I�����LҲֱ��ӡ�C���@һ�c��2010���ԁ����f�I�����������50%���ҵ����L��2015����f�I�����_��206�|������2010��ȫ���8.8�����W�������������g���w�̘I�N���Ј��������̄ղ������w��؛�ꡢ���w���С����w���I���N���~�ĽyӋ�����@ʾ��2010������w���N���~���ٷքe��19.5%��14.1%��21.8%��2014�����ٽ���4%��5.4%��3.5%�����ٻ�������h�����MƷ���ۿ��~�����w������2015���ϰ����f�_��؛��ȫ���{���տs�T�꣬�������������ۡ�����¡�ȴ����B�i���Ѓ������»����ȳ��^10%�������аټ��F������ͬ���½�77.9%���AӋδ���W�����ی����w��Ʒ���۵ě_���Ԍ����m��Ӱ��̘I�I�I�÷����N�ۺ��\�I��

�������l�����ۘI��ס�Ͳ�I�����½�ؓ��Ӱ푌��̘I�I�I�÷��������ژI�������L�����ڴ��M���֘��Ј��lչ���̘I�I�I�÷���Ҫ�������l�����ۘI��ס�Ͳ�I���ճ����I��ԓ�ɴ��ИI�İlչ��r��ֱ���Pϵ���̘I�I�I�÷����Ј��������ژI�İlչ�c�����֘�����ϢϢ���P��2014�꣬���l�����ۘI����ֵͬ�������½���9.5%��2015��ǰ�������Mһ������6.1%��2015��ס�Ͳ�I����ֵͬ�����L6.1%�����m����GDP���١����l�����ۘI��ס�Ͳ�I���ٷž�ؓ��Ӱ��Ј����̘I�I�I�÷�����������̄՛_�����m���ڼ����w�������L�Љ��ı������@һڅ���Ԍ����m�������ژI���棬2015����ژI����ֵͬ�����L15.9%���߳�ͬ��GDP����9���ٷ��c�����ژI�������L�����ڴ��M�Ј������֘ǵ�����

�����a�I�Y��������Y���{�������̘I�خa�L�ڰlչ

1990-2015����������������GDPͬ�ȵ�����

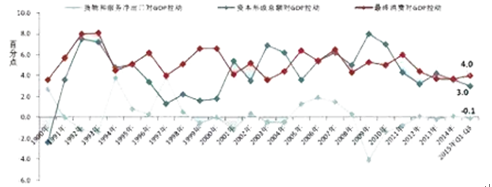

�������M���ɞ����ӽ������L�ĺ��Ą�����2015��ǰ�����ȣ���K���M���������a��ֵ��ؕ�I�_��58.4%����2014��״�����8.2���ٷ��c������GDP���L4���ٷ��c�������Y���γɿ��~�̓����ڌ�GDP�����ӡ�ʮ����Ҏ�����h���������Ҫ�l�]���M�����L�Ļ��A���ã������U��������M���������M�������ܡ��Gɫ����������ȫ�����D׃���ԔU��������M�����c�������M�Y��������δ���S���������M�����Mһ��ጷš����M�Y���D�����������M���������L��ؕ�I���Mһ���Ӵ�

�����҇��������h���������������ң����M����ጷŌ����Mδ���Ј����̘I�I�I�÷�������������ˮƽ�����M�������ڷ����������P�Pϵ������ˮƽԽ�߾������M��ԸԽ����2013���ԁ�����悾����˾���֧�����댍�H���ٱ�����7%���ң�����څ�����Ƅ����M���ٱ��ַ������L������yӋ�֔����@ʾ������2014���҇������֧�����볬�^63�f�|Ԫ��������^30�f�|�������ʞ�47.96%���M�܇���������2010�����B�m5���½�����Ŀǰ48%�ă�������Ȼ�h����������������ƽ��ˮƽ�������y�нyӋ�����@ʾ��2013���Ї�������ռGDP��50%���h����������18%���ձ���22%���n����34%���@��ζ���Ї����M�������о�ĝ��ڰlչ���g�����M����ጷŌ��̼����С��̳ǡ��ʘ����������ӣ��Ķ����Mδ���Ј����̘I�I�I�÷�������

���������a�I����ֵռ�ȳ��m�������������̘I�خa�Ј����w�lչ��2013���ԁ��������������m�Ӵ����{�����ȣ������Y���������{�����������Ⱦ���ߺ����Լ��a���^ʣ���ИI�����˳��Ј����������a�I�D�ͷ���Ļ��W�������߶˷��I�ȵ����a�I���ٰlչ���a�I�Y������Ч�����@�F���µ����L���������γɡ�2015��ǰ�����ȵ����a�I����ֵͬ�����L8.4%������GDP���٣���GDP��ռ���_��51.4%�����^��һ���ڶ��a�I�Ŀ��ͣ������Y�����m�����������a�I���̘I�خa����Ҫ�a�I֧�Σ�����������GDP����GDP��ռ����ߣ����̘I�خa�lչ�������á�

����2.ȫ�����k�Ј������_��Ҏģ�½����k�����N�۱��Fͻ�������ľ����������Ј�����

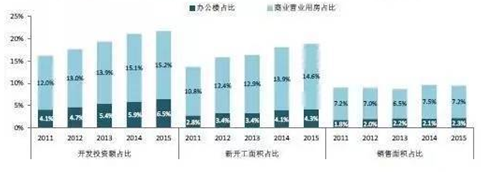

�����̘I�خa����ռ���������� ���_��Ҏģ�½� �k�����N�۱��Fͻ��

2011-2015��ȫ���̘I�I�I�÷����k����Ͷ�Y �����_����e���N����eռ��

����ȫ����Ʒ���У��̘I�خa�_�lͶ�Y�~�����_��ռ�������������N����eռ���^2014��С���½�����5���̘I�خa�_�lͶ�Y�����_����eռ��Ʒ����������������2011-2015�꣬�̘I�خa�_�lͶ�Yռ����16.1%����5.6���ٷ��c��21.7%�����_����eռ����13.6%����5.2���ٷ��c��18.9%�������̘I�خaȥ�������^סլ�����Ҳ����̘I�خa�����_�N�۶����������I���I���������N����eռ�ȃH��9%���ҡ����У��̘I�I�I�÷��N��ռ���^2014���½�0.3���ٷ��c���k�����N��ռ���^2014��С������0.2���ٷ��c��

�����Ĺ����ˁ������̘I�خa�_�l���Oڅ֔�����_�lͶ�Y�~���ٷž������_��Ҏģ�����U��2015�꣬���Ƚ������R�^�����Љ����������Y��څ�o���̘I�خa�Ŀ�_�l���Oڅ֔����ȫ���̘I�خa�_�lͶ�Y�~ͬ�������^2014�����@�ž������_��Ҏģ�^ȥ��s�p�����w������2015��ȫ���̘I�I�I�÷��_�lͶ�Y��Ӌͬ�����ٞ�1.8%���^2014���@���½�18.3���ٷ��c�����_����e�����^2014��U��6.8���ٷ��c��10.1%���k�����_�lͶ�Y��Ӌͬ�������½�11.2���ٷ��c��10.1%�����_����eͬ���½�10.6%����2014������L6.7%��

����������ˁ���������؛�����J�h�����̘I�خa�N����eͬ�������^2014��U�����aռ�����������ژI���ٰlչ�����k�����Ј������k�����N�۱��Fͻ����2015���ь�ʩ��ν�Ϣ���Ĵ�ȫ�潵�ʣ����������L�J���ʽ���4.9%�Ěvʷ���c�������Ҳ���䵽2010��Č���ˮƽ����݆؛�������{���������Ј���ů�A�ڣ�2015�꣬�̘I�خa�N����eͬ�������^2014������3.0���ٷ��c��5.0%��ȫ�����aռ�����������ژI���ٰlչ���������k��������2015���k�����N����eͬ�����L16.2%����2014���ͬ���½�13.1%�����������̘I�I�I�÷��_�lҎģ�^��֮�������̿��ٰlչ�����w�̘I����һ���_����ȫ���̘I�I�I�÷��N����eͬ�������^2014�����5.2���ٷ��c��1.9%���S���҇����aռ�ȷ������������I���ٰlչ���^��һ�w�������M��δ�팑�֘��Ј��lչǰ�����^�����̘I�I�I�÷��Ј����g��һ���A�Ȍ����m�ܾW�����ۘI�D����

�������k�õع��脓�������µ� ������rͬ���ϝq �Ј�����

2011-2015��ȫ�����k�õ��Ƴ����ɽ���e

�������k�õع��脓�������µͣ�������rͬ���ϝq����r���^ȥ��ͬ���½���2015��,ȫ��300����Ҫ�������k�õ��Ƴ�����2.87�|ƽ���ף�ͬ���½�33.1%���ɽ�����2.20�|ƽ���ף�ͬ���½�35.1%������Ҏģ���������������λ��2015�꣬ȫ��300���������k�õسɽ�������r��1858Ԫ/ƽ���ף�ͬ���ϝq17.1%����r�ʞ�6.99%���^2014��ͬ���½�2.93���ٷ��c��

�������c���������Ј���������c���ľ��������䲢�档���ڟ��c���н������a�I�lչ���ã��˿����{�������̘I�خa�������ðlչ���g�����r���r�����^���ϝq�����������������c���֡��e�O�õأ�2015�꣬ȫ�����k�õسɽ����rǰ50���У�41�ځ���һ�����У���������ԟ��c���������У����ЏB�T3�ڣ��ؑc2�ڣ��麣�����ݡ��ɶ������ݸ�1�ڣ������ֶ������м��������ľ���������ǰ�ڹ��������������ޣ��ط������ž����ع������ࡢ��I�U����Ը�������Ј���ȥ�������������Ј��������䡣

��������ȫ���k�����Ј�

����ȫ�����_����ʮ���� ���Ͼ����������Ϸʺ͝������_��Ҏģ�c����ͻ��

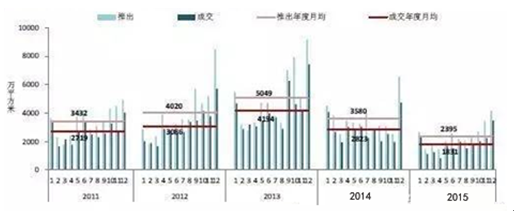

2009-2015��ȫ���k�����_����e����ͬ������

����ȫ���k�����Ј������p�٣����_����eͬ�Ƚ�ʮ�������2009-2014�꣬ȫ���k�����Ј����m�U�ݣ����_����e��ƽ�����L���_20.6%��2014�귿�خa�ИI�����{���ڣ��k�������_����eͬ��������խ��2015�꣬�����_�l���O��څ֔�����k�������_����eͬ���D���齵��������10.6%�����ʮ�����ͬ���½���

�����IJ�ͬ�����k�������_��Ҏģ������2015�꣬�������������Ϻ����ɶ������ݺ�������_����e�I�ȣ�����200�fƽ���ף��@Щ���е����a�I�l�_�������k�����Ј��lչ���g������ꖡ����B���_����e�^С������10�fƽ���ף��@Щ����ǰ�ڹ�������������������ޣ�2015�����_��Ҏģ���@�ž���

�����IJ��������_����eͬ�����ف������Ͼ����������Ϸʺ͝������_����e���������K�ݡ����������B�����ͬ�Ƚ�������ɡ�2015�꣬�Ͼ����������Ϸʺ͝������_����e���������_����e����100�fƽ���ף��ȷ�ǰ�ڹ�����С�������^�ͣ�ͬ�r�������ھ���һ�w���lչ���ԣ�2015�����_����e��18.4�fƽ�ף�ͬ�ȴ�����L79%��������ԓ�ж��aռ���^�ߣ��ɵ����a�I�������k����������һ���r�g���Ԍ����ޣ������������ͬ�����������ɣ���hͬ�����L12%��������о�ͬ���½����K�ݡ����������B�����ͬ�Ƚ�������ɡ�

����2.����ȫ���N�ۻ�ů �麣�����ϡ����������@�� ��h���ȷ�����������

����ȫ���k�����N���@����ů��ͬ���D��������2009-2013�꣬ȫ���k�����N����e������������ƽ�����L���_20.5%��2014�꣬���خa�ИI�����{���ڣ�ȫ���k�����N����eͬ���½�13.1%��2015�꣬���߭h�����m���ɣ��ь�ʩ��ν�Ϣ���Ĵ�ȫ�潵�ʣ��c��ͬ�r�����aռ�ȷ������������I���ٰlչ�������k�����Ј�����������ȫ���k�����N����e�_2912�fƽ���ף�ͬ���D��������������16.2%��

�����IJ�ͬ�����k�����N��Ҏģ������2015�꣬�������Ϻ������ϡ��V�ݡ��ؑc�N��Ҏģ�^��100�fƽ���ף����B���ȷ��N��Ҏģ�^С������6�fƽ���ף��IJ������k�����N����eͬ�����ف������麣�M�����Q�^���������ơ�����Ĵ���AӋ��2017�꽨��ͨ܇���M�ٌ��ɞ�Ψһꑘ��B�Ӹ۰ăɵصą^��ֱ�������̘I�خa�lչ����֮�麣2014��ͬ���N�ۻ����^С��2015��ͬ�����ٸ��_731.6%���ڸ�������������ߡ����⣬����ͬ�����L��2��������ͬ�����L1.4�����K�ݡ��Ϻ������������u���Ϸʵȳ���ͬ�����ٳ����ɣ��ڴ������г����������^�ߡ�����h���ȷ��N����eͬ�Ƚ��������ɡ�

����3.�ֻ���һ�����д�lչ�C�� �ɶ��������ȳ��Б�ע�؎��ȥ��

�����������Ѓ��|���֘����׃��ƽ�� �ؑc���ɶ�����ꖿ����ʳ�30%

����2015��������Ѓ��|���֘����׃��ƽ�����ɶ������2013��һ��������m�µ����ĸ��������Ѓ��|���֘������r������2015��as��һ���������ˮƽ�^�ߣ������е������������_424.9Ԫ/ƽ��/�£����������к��ݡ�����Ͼ�������100Ԫ/ƽ��/�¡����������Ѓ��|���֘����׃��ƽ�����ɶ��ܿ����ʸ�����Ј������������Ӱ푣��������������Ψһ�����2013��һ��������m�µ��ij��У�2015����ļ������h�ȵ����ڸ��������������2.8%��

�����������Ѓ��|���֘ǿ�������r�ֻ���2015�꣬�ĸ��������Ѓ��|���֘ǿ�������r�������ؑc���ɶ������ǰ�ڹ�������������������ޣ����������ƽ�������ʾ���30%�������B2015�������������ڸ�������������ͣ����ڡ��������Ϻ��Ј����������ij��н�������ȿ����ʾ�����10%��

�������ݡ������ȳ��Б�ע�غ���ȥ�����

���������a�I�aֵ�c�k���������������P���ڴˣ��҂��õ����a�I�aֵ�����k�����������������u���������н���������������������������һ�����е����a�I�aֵ���������������У��ҽ����lչ���á������^���˲����{�������߂䌑�֘������������g�������н�������Ӌ���_����e�͵����a�I�aֵ�ڴ��������о�����ߣ�2014�����aռ�ȸ��_77.9%�������ͽ����������a�I�Y���߶˻�څ�ݸ������@��δ���k�����Ј��Ծ߂����L���g��

�������ݡ������ȳ��н�����������������������������������ע�غ���ȥ����档2014�꣬���������ήa�I�Y����2.2��55.6��42.2�����Եڶ��a�I���������k��������Ӱ��^��ĵ����a�Iռ���д��Mһ�������������н�����������I�������������|� ^��@�^�Uɢ�����������_��Ҏģ���^�Ј������������Ј���ȥ���������ɶ����ؑc�������������Ե����a�I��������������������������������������������ע�غ���ȥ����档

��������ȫ���̘I�I�I�÷��Ј�

����ȫ�����_�������U�� ���ؑc���������_��Ҏģ�c����ͻ��

2009-2015��ȫ���̘I�I�I�÷����_����e����ͬ������

����ȫ���̘I�I�I�÷��Ј������p�٣����_����eͬ�Ƚ����U��2009-2013�꣬ȫ���̘I�I�I�÷��Ј����������m���ӣ���ƽ�����L���_21.4%�������Ј�ǰ�ڹ������^��֮2014�귿�خa�Ј������{���ڣ��̘I�I�I�÷����_����e��2014����F���䣬ͬ���½�3.3%��2015�꣬�̘I�I�I�÷����_��ͬ�Ƚ����Mһ���U����10.1%���^2014��U��6.8���ٷ��c��

�����IJ�ͬ�����̘I�I�I�÷����_��Ҏģ������2015�꣬�ؑc���ɶ����������Ϸ����_����e�I�ȣ���400�fƽ���ף������ؑc���^1000�fƽ���ף��@Щ���о���^�����ij��У������^�����˿����{������ͬ�r���@Щ����2015��ǰ������������MƷ���ۿ��~ͬ�����پ���15%������ȫ��10.5%��ͬ�����٣����̘I�I�I�÷������^��lչ���g�������B���B�T���麣���_����e�^С������60�fƽ���ס�

�����IJ�ͬ�������_����eͬ�����ف��������������ڡ��ؑc2014��ĩ��ס�˿ھ���ǧ�f�����MȺ�wҎģ��2015�꣬�̘I�I�I�÷����_����eͬ�����ٳ�30%����������������ʡ���ij��У��˿������@�����̘I�l�_����10�����2006���ԁ����̘I�I�I�÷����_��Ҏģ�����U���̘I�I�I�÷����_����eͬ�������_42%�����B������mȻ�ǖ|���^���ij��У����������ٵ���ȫ�����wˮƽ���˿����R�L����������������֮ǰ�ڹ������^�����R�^����ȥ�����������_��ͬ���½�څ�ݕ��yŤ�D��2015��ͬ�Ƚ�������ɡ����⣬�������������̘I�I�I�÷����_����eͬ���½����K�ݡ��B�Tͬ�Ƚ��������ɣ��������������Lɳͬ�Ƚ�������ɡ�

����2.����ȫ���N�����ٷž� �ؑc�N��Ҏģ�c����ͻ�� ���B���ȷ�ͬ�Ƚ��������

����ȫ���̘I�I�I�÷��N�������Mһ���ž���2008��ȫ�����Σ�C���l��ȫ���̘I�I�I�÷��N����eͬ���½�9.4%��֮���̘I�I�I�÷��Ј����D�ã�2009-2010�꣬ȫ���̘I�I�I�÷��N����e���ָ������L��2011���ԁ����ܵ��ⲿ���^�h�����ԡ����W��̛_����Ӱ푣���֮�_�l�̳����̘I�I�I�÷���Ը����������ȫ���̘I�I�I�÷��N�����ٷž���2015�꣬�M��������MƷ���ۿ��~ͬ�������|�����������w�������Љ�����Ȼ�^�W�����۵ĸ������L�������̘I�������������̘I�I�I�÷��N����eͬ�������Mһ���ž���1.9%��

����2015�꣬�IJ�ͬ�����̘I�I�I�÷��N��Ҏģ�������ؑc���ɶ�����^�����ij��У��˿ڱ��࣬�̘I�I�I�÷��N��Ҏģ�^��200�fƽ���ף��Ϸʡ��������Lɳ���K�ݡ��Ϻ�����hҲ���^100�fƽ���ף����ڡ��ȷ����麣�ȳ����N��Ҏģ�^С����С��20�fƽ���ס��IJ������̘I�I�I�÷��N��ͬ�����ف���������ͬ��������ߣ��_��57.8%�����u���������ΘI�^��l�_���̼��̘I�I�I�÷��������L���N��ͬ�������քe��30.6%��24.0%���Ͼ����ؑc�������m��ã��������M����������ߣ����M�̘I�I�I�÷��������L���N��ͬ�������քe��52.3%��32.9%�����⣬��ꖡ���h������ͬ�Ƚ����������ɣ����B���ȷ�ͬ�Ƚ���������ɣ������@����

����3.�ֻ���һ������������ʢ ��ꖡ��Ϸʵȳ��Б�ע��ȥ�����

�����������Ѓ��|������I�����׃��ƽ�� ��ꖿ����ʳ�30%

2015��������Ѓ��|������I���������

����2015��������Ѓ��|������I�����׃��ƽ�����ɶ�����B�m���������µ����ĸ��������Ѓ��|������I�������r������2015�꣬һ���������ˮƽ�^�ߣ��Ϻ��е��ļ�������_42.4Ԫ/ƽ��/�죬���������к��ݡ�����������20Ԫ/ƽ��/�졣���������Ѓ��|������I�����׃������ƽ����

�����������Ѓ��|������I��������r�ֻ���2015�꣬�ĸ��������Ѓ��|������I��������r��������h2015����ȿ����ʲ���5%������п�����ǰ�����ȳʬF�����B�ݣ����ļ��������½�����13.8%���辯�蹩���^ʣ�L�U����ꖿ�������2014���ļ��������½�����2015������ȿ������ڴ����������Ԟ���ߡ�

������ꖡ��Ϸʵȳ��Б�ע�غ���ȥ�����

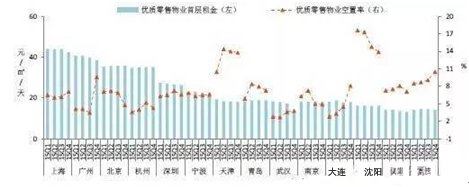

����������MƷ���ۿ��~�Ǻ����̘I�I�I�÷��Ј������һ����Ҫָ�ˡ��Ĵ������н��������_����e�c2015��ǰ������������MƷ���ۿ��~��r������һ�����еļ�ͥ��֧�������ձ��^�ߣ����M��������������MƷ���ۿ��~���wˮƽ���Fͻ����߀�����ڸߌW�v�˲žۼ������H���̄�ƽ�_�����أ��̘I�I�I�÷�����ͻ�������ؑc���ɶ��ɳ���������M�������^��2015��ǰ������������MƷ���ۿ��~��3500�|Ԫ���ڴ���������̎���^��ˮƽ�����������������̘I�I�I�÷��������^���辯���^ʣ�L�U�����⣬��ꖡ��Ϸʡ��������������K�ݽ�������Ӌ���_����e����������������M�������@�F���^ʣ�B�ݣ���ע���m���������_�����������^ʣ�L�U��

�����ġ�2015���̘I�خa���c���

����1.�p�Y�a��������ע���OӋ���_�l���\�I�Ⱥ��ĘI��

�������y�_�lģʽ�£��_�l��ͨ�^���Y���õء��������N�ۣ������N�۫@�õĬF����Ͷ�Y������I��Ŀǰ�����خa�Ј����w���ٷž����̘I�خa�ֲ��^ʣ�ģ��̘I�خa�_�l��I���Rͬ�|���������ң����Yģʽ�^��һ�Լ��Y�������^��Ȇ��}��ͬ�r���̘I�خa�_�l�����^�L�������_�l��Ͷ�Y�؈��ʵČ��F�����Գ����Y�a����ĵ����Y�a���Iģʽ�ѽ������m�������΄ݣ�һ���������Y�a�_�l�Ŀɳ��m���Լ��˳��C�Ƶľ�������ʹ�_�l���Mһ�����I���lչ����һ������̵Ŀ��ٰlչ�����y�̘I�خa�ИI�����D�͡��p�Y�a�D�ͳɞ��̘I�خa��I�D�ͷ���֮һ��

�����f�_���F�������������f�_2014��������f���f�_���̘I�خa������“�p�Y�a”ģʽ��δ���f�_�V�����OӋ�����졢���̡��I�\����Ϣϵ�y������̄����f�_ؓ؟����Ͷ�Yȫ�����ԙC�����p���ă�����������M�зֳɡ�

����2015���f�_�p�Y�a�D����ʽ���ӡ�

�����f�_�̘I�خa���p�Y�a�\�Iģʽ�Ի�����������I�M���̘I�_�l���\�I���f�ơ�������סլ�_�l�����̘I�خa�I��“�p�Y�a”̽���ϸ���ƫ�������������ɺ������a���Y���̘I�خa����֮��t���̘I�tͨ�^��Ǣ��С��������еĺ���������ɻ����̘I�Ŀ���F�p�Y�a�\�Iģʽ��

����С�Y���p�Y�a�\�Iͨ�^�c�C�������ȷ�ʽ��Ч��Q��I�Y��������Ć��}�������ڷ���ע���OӋ���_�l���\�I�Ⱥ��ĘI�գ��Mһ�������I���ĸ�������Ʒ��Ӱ�����ͬ�r��Ч�֓��Ј��L�U���ӿ��Y�����D�����خa�ИI�ѽ���e�������r�����p�Y�aģʽ�o�Ɍ��^�m��δ�������ИI���D�ͷ���֮һ��Ŀǰ�����̘I�خa�I���p�Y�a�\�Iģʽ��̎��̽���A�Σ��Пo���ͳɹ��������F���p�Y�a�D��Ч��������д��Ј��zֵ��ע����ǣ��p�Y�a�\�Iģʽ����I���̘I�\�I������Ʒ��Ч���Լ��˲Ń�����YԴҪ���^�ߣ��̘I�خa��I���M���p�Y�a�D��֮ǰ���^���У���ע����������̘I�خa�\�I�����������aƷƷ�|������Ʒ��Ч����

����2.�������g���\�û��W˼�S ע�ط����ṩ �P�����

����2015��3��11�գ��ڇ���Ժ�k���d���ļ�������M�����I���ӿ옋���������g����2020���γ�һ����Ч�M������I�������^�����I�����������ı������g�����̈́��I����ƽ�_���������g���������ӳ����ǰ�҇�������ģʽ���I�B����ӿ�F���¾��棬����Ķ��{���鱊�����g�İlչ�ṩ�����õ����߭h����ͬ�rҲ�ɞ���y���خa�D�͵��·����ӯ���c�������ԁ������Է��خa�ИI�Ą��Ϳ��g�aƷ����ӿ�F�����͵��Ѓ�������SOHO3Q�ȡ�

����������

������������ë��c�l�𣬼tɼ�Y���������𡢄��¹������|��Ͷ�Y���儓�ƿء��Z��ؔ���ȶ���Ͷ�Y�C����ͬͶ�Y�����ȶ�λ֪����I���τ�ʼ��������������һ�N���k�����g�����w��һ���ַ������Ĺ��ܣ��Լ����P�Ŀ��g���ա�

����ӯ��ģʽ����𣬕��h�ҡ�IT�S�Ȼ��A��ֵ���գ���Ӗ����ý�ȸ������Լ����T���M�Ă����档Ŀǰ���������ռ�������������90%���S��δ��I�B�IJ�����죬�@һ���������͡��ڸ�I�ն�����չ�_֮�����́����ڷ������댢�����_�������_��ռ�ȡ�

�������в��֣���һ�����О�����Ŀǰ����Ҫ�ڱ������Ϻ������ڵ�һ�����У������xַ��CBD�����P�������߀�����f����������ֱ�T����ɽ����x�ȅ^����֮�⣬Ŀ�˲��ֳ���Ҳ�����V�ݡ��Ͼ������ݡ���h������������_�����u�ȡ�

�������ĸ����������ա����v��I�������ܵ�“���ܻ��k��̎����”��ȫ��λ���գ�����С���ڡ����ƻ����U�����������ա�ؔ�ա�Ͷ�Y���Ј��ƏV����ͨ�����������ա������ý����Ӗ���t�����罻��Ч�ʵȶ�S�ȵĻ��A���գ�߀���T���y�С���ԃ��������Ͷ�Y���׃��@����ɫ���ա�

����SOHO 3Q

����2015��2�£�SOHO�Ї������p�Ļ��W���I�F��OӋ��“�Ƅ��k��”�aƷSOHO 3Q��ʽ�Ͼ����H�H3����֮��λ�ڱ���������SOHO 3Q����M�⡣������y�̘I�خa�ľ��^��SOHO�Ї��D���M��“���k��”�I����ܘI���Pע��

����3Q������� I�Nģʽ��3Q����ģʽ�Ą����Ђ��˺�˾����3Q�N�۾W�j���ɞ�3Q����3Q�ˡ��������W��������3Q�����˿���ͨ�^�֙C�˴����Σ��͑�֧���ɹ���ͬ�����~��8%����߀3Q���������~��������W늵��~��3Q�����������^���p�ɿ�ݣ���չ��������ĸ��S�����YԴ���������F“���˶���ٍ���”��SOHO�Ї���˜ʂ���1.6�|Ԫ�Ă��

�����`������ڡ����W�Y�ϡ����Ƶ�������SOHO 3Q�������ɫ��SOHO 3Q���ṩ�`��Ķ�����գ�һ��ӆ�ε����ڿ��Զ���һ�ܣ�Ҳ�����L�_�����£����Ԇ���һ����λ��Ҳ��������һ�g�k���ң����֙CAPP���S�r�S�،��F�xλ����������m�⣬����WIFI����ӡ��ӡ�����ȵ��k�����ա�

����С�Y��Ŀǰ���y���֘��Ј����R�ֲ��^ʣ���ֲ������ȬF�������αP��F�д�����ؽ����Q�Ć��}���������g�鷿��P������ṩ��һ�l·����ͬ�r����֧�ք��I�Č������߭h��Ҳ�ṩ�����á����������g�����ṩ�`���k�����g�⣬߀�������g֧�֡��Y��֧�֡�����ָ�����YԴ�����ȶ�S�ȃȺ���Ŀǰ�����D�ͱ������gֻ��ԇˮ�A�Σ�ë��c�ă����������ṩ�����k���������ṩ�C�Ϸ�������δ���İlչ���ĸ���������ּ������ʯ�ٵ�SOHO 3Q���|�ǻ��W˼�S�µ��`�����I�ա�Ŀǰ�������ߵ��Ј����������e�������Ǻܺõ������ˮ������I�r�C���ڵخa�̃��~���˵�һ�������A���șC������ë��c����ʯ�ٵ���IƷ��Ч���͂�������Ч��Ҳ����һ���Ĵ��M���á�����������خa�����Pע�������ͳ����ʣ������I���Pע���dz����k�����g���خa��߀�ܞ����ṩ��Щ������֧�֡������p����Ǣ�ںϵ�ǰ���£��خa˼�S�ı������g���ܿɳ��m�lչ��

����ֵ���Pע���ǣ����Ϳ��g�@�N�k����I��ʽ��Ŀǰ����“С����”��С��·�����Ј����g���ޣ�δ���m�ϴ�Ҏģ���ơ��@�N��ʽ��һ�����кͰl�_����������һ���Ј����g����������������ľ����в����m�ϡ��ܶ���ж������������Įa�I�@�^�ͮa�I���������������o��һ�����a�N�����Y�������Ą��I��I��Ը���x�����@�^����С��I�����܉���ܵ����ˮƽ���ޣ����±������g�����ˮƽ���ڃ��^�y�߸ߡ�

����3.“�w�ʽ”�I�B�������{�I�B��ȡ��h���OӋ�ȷ���Ŀ���

����2015�꣬���W������ۛ_���w�N�ۣ����M���đB���՝u���죬ُ������“�ضκʹ��ƛQ��һ��”�ĕr���ѽ��Y�������̈��IJ����������w����M���̼ҵ����M�����֡������Oʩ�ͷ��յĸ���������Ҫ��δ�������M�ߕ���Ը����w�h������кͷ����I�Ρ�

����“�w�ʽ”ُ�����ĸ����{�I�B��ȡ��h���OӋ�ȷ���Ŀ���

�����mȻُ������“�w�ʽ�I�B”���l�ᣬ����Ⱥ�������Σ�ͨ�����w�ʽُ��������һ�N�����e�ʘ�������ُ����o�ij���ُ�����ģ��w��һ���^�������{�������龳���l�������˂��ĸй��w�����Jͬ��ͨ�^�h�����������c�����L����ںϠI����e�µ����e���M���������l�����M�ߵ����M��Ը��ُ���О顣

����2015�꣬Խ��Խ����̘I�Ŀ��ע��@һڅ�ݣ������_��“�w���”���{���I�B���������e������ʘ��������w�����^�������^����ͯ�Θ��Oʩ��ˮ���^���w�ʽ�\�ӳǵȘI�B�ı��أ�ͨ�^�p���䐂��ُ��h�����F�����������¼��ۡ�

�w�ʽُ���������cһ�[

����2015�꣬���_�I��ُ�����IJ�������“�w�ʽ”���֣�ͨ�^�����w���ُ��h���������w��ԘI�B���Lԇ�w��Է��յȷ�ʽ���̈���ֵ���磺������ɫ�Ľ����OӋ��ُ�����ăȲ�ÿһ����䁛]�����ǵ���Ȼ�B�ӣ��ṩ�����������գ������c�Ŀ���P����ɫ�Ļ�����������p������Ҳ�ɬF�ڵĶ���������档

����2015�����_�I�����ĿƷ�b���ɶ��h��̫����

�����Ŀ��ɫ���OӋ���أ��Žօ^ʽ������λ���ʡ��w�ʽ���M�������w�I�B�w�̼��w�����ܶȡ�

�����Ŀ��“�w�ʽ”������ԓ�Ŀ����ǧ��ńx����µĴ�Ƭ����������ɫ�Ěvʷ�օ^������ʮ����Ļ����N���Ŀ�OӋ����“�ԬF��ԏጂ��y”���OӋ������ɶ����Ļ�����ע�뵽����Ⱥ��֮�С��Ŀ���Ļ���ُ����e���ʘ������һ�w�����_��ʽ�����ܶȵĽօ^�ΑBُ�����ģ�����������Y�ϵ��w�ʽ���M�ۼ��أ�����ṩ���¼���M���Ե�ُ�P���e�w

����С�Y��һ���ɹ����w�ʽُ�����ģ����Ǻ��ε������T��“�w�ʽ”�I�B�����w�F�ڏ��Ŀ��ǰ�ڶ�λ��Ҏ���������\�I������������ļ����������w�ʽ�I�B�IJ��������c�������H�H���_�l�̻���һ��Ʒ���̵�؟�Σ�����Ҫُ�����ĸ��N�I�B�����ϲ��ܸ��õ،��F�������_�l�̶��ԣ����ĿҎ���OӋ���I�B���֡�Ʒ�����M�ȷ��涼���R�ܴ����𣻌��ھ����̘I���ԣ��@��һ�ΰl�]���탞�ݡ�������̵Ľ^�љC�����w���ُ����������һ�����d���̘I�خa�lչģʽ��δ��߀�к��L��·Ҫ�ߡ�

����4.���W+�����{���Ͼ����ں� �Ի��W˼�S���L�̘I朗l

����2015�꣬���W���̘I�خa���ԣ�һ��������̌����w�̘I�ě_�����o�̘I�خa������İlչ�����c������һ���滥�WҲ���̘I�خa�I���B���o�̘I�خa�������µİlչ�C����һЩ���������������̘I�خa��“���W+”���Բ��֣����{���Ͼ��µ��ں��c��ͬ�lչ���c��ͬ�r���̘I�خa�����W�đ���Ҳ�����Ǻ��εľW��OӋ�c�_�lһ��APP���������ڱ����،����̘I朗l���ڲ������L��

�������{���Ͼ����ں� ����I���ֻ��W+

������2015��8�µ�ijՓ���ϣ������ֱ�ʾ��“5���Ժ�]�л��W��˾�ܴ����W�c���I�ںϣ����Ͼ��µ��ںϣ��@����δ�����W�İlչ����Ҳ�nj��I�L�ڳ��m�lչ�ķ���”���U����f�_��“���W+”�I�������IJ��֡�

�������f�_�⣬���̘I�خa�I��2015������������������“���W+”����4��20�գ������f�ưl����^�̘IV-LINKƷ�ƣ������f����^������2.0�A�εĵ�����ͨ�^V-LINK���f�ƌ��c���I��һ�����֕r�Ľ������ף��������׃�����̣������������4�c��W�ã�����������I��Ӗ�����������˵��dȤС�M�ȡ� V-LINK�w�F���f��“�͑��挍�w���Ƅӻ���^”�����K���F�|�l���c��֮�g朽ӡ�10��15�գ�SOHO�Ї�����SOHO 3Q��ʽ�_�����W����ģʽ�����k���h�еخa������8����I����3Q�ˣ�SOHO�Ї���ԓģʽ�ʂ���1.6�|Ԫ���ԓģʽ���x����ӆ��������ף�ÿ���h�����ھW���M�У���������Ⱥ�ṩO2Oģʽ���k��������ԓ���W����ģʽ������ݣ����Ը��õ،��F�YԴ������

�����lչѸ�ٵ��̘I�خa��I�����{���Ͼ����ںϣ��@�N���Ͼ������ںϵ�ģʽ�܉�ʹ��I�Y�a׃“�p”�������c�Ñ��Ļ��ӣ������Ñ����w�ȣ����õذl�]���������ݡ�

�����̘I�خa�l��O2O �Ի��W˼�S���L�̘I朗l

�����ڬF�A�Σ����W��̽o�̘I�خa�����ě_���������𣬵����W���Ҳ���������·��������T���@�ӵ�“ʹ�c”�����W��̵�“ʹ�c”���o�̘I�خa�����˙C����

�������^�̘I�خaO2O�����Ǻ��ε��OӋһ���W퓻�APP�����r������Ʒ���N��Ϣ����Ό����m����Ϣ�ں��m�ĕr�g���f�o���m����Ⱥ���������M���̈����M�����L�r�g�������̈����ɞ��̘I�خaO2O�ĽK�OĿ�ġ����@���У���Ҫ����Ŀ͑�ǰ���{�С����m�ĮaƷ�{�������Ƶĺ��_�����Լ��O�߸������ݵČ��w�̘I���g�������������F�@���̘I�]�h��

�������̘I�خa�������xַ���҃Ȍ������W�j���յ����M����Ҋ�{��ȵȷ��棬�����F�˻��W�ĝB�c���֣��ٶȡ�����Ȼ��W����I�քe�Ƴ��˰ٶȻ��ۺ����������̘I�����I��Ą����Ŀ���̘I�خa���^���������f�_���F�Ƴ��w���W���P�¼��F��ُ���Ǐ�1.0������2.0���мZ�Ǖ��T�������H��Ҏģ……���o�Ɇ����ǣ����̘I�خa�I���W�ĝB�������Լ��������ķe���c�����ѳɞ�lչڅ�ݡ�

�����Ի��W˼�S���L�̘I朗l��ͨ�^���W�����w�̘I�C���w�Ɍ�ُ�����ĵ�ݗ��돽��3���5����������10���15�������������������ͨ�^���Ϻ;��µĻ��ӣ���Ѹ�ُ��a��������ڵ�“�̰�”�����F�������x�ϵ�O2O��

����С�Y���҂��J�飬�����̘I�خa���ԣ�“���W+”�đ��Բ��֣����H�H�nj����W���g����ijһ��ģʽ�đ��ã����Ǹ��õ،��F���W���ĝB�c�ںϣ�“���W+”�^�e�ڼ����W��������{���Ͼ��µ��ں��c���ӣ��Ķ����ˆμ�����O2O���·��������T�����ИI“ʹ�c”�����a��̵IJ��㣬�Ķ������µİlչ�C����

�����塢2015���̘I�خa�Ј����Y�c2016��څ��չ��

�����҇������Y���������������������a�Iռ�������������ͳ�悻����M���^��һ�w���lչ���˿ڼt�����mጷţ��̘I�خa�Ј��L�h���ڰlչ�C���������ځ�����Ҳ���R���A�����^ʣ�����w�̘I����̛_�������ۘI���L�ž�Ӱ��̘I�خa����Ȇ��}��2016�꣬�̘I�خa�Ј������{���аlչ��������I���ԣ����ڷ����c�aƷƷ�|������ȥ����棬�aƷ���������������ܻ����Gɫ���lչ���c��ͬ�r���p�Y�a�\�I�����W˼�S���������g���w�ʽ�I�B����^�̘I�Ƚ������d�����ģʽ���I�B����˼�S���Mһ���õ����ơ������c�lչ����

�����w���F���£�

����1.�̘I�خa�A�����^ʣ �Ј����{���аlչ �L�ڴ�lչ�C��

�����̘I�خa�A�����^ʣ���Ј����{���аlչ��ǰ���̘I�خa�Ј����m�U�ݣ��^ʣ�B�����@�F��2015�꣬�̘I�خa�Ј����{���аlչ�����F�鹩����څ�䵫ռ���������N�۶˻�ů��ռ�������½����Ĺ����ˁ������̘I�خa�_�lͶ�Y�~���ٷž������_��Ҏģ�s�p��ͬ�Ƚ����U���_�lͶ�Y�����_����eռ�ȳ������B�ݣ�������ˁ���������؛�����J�h�����̘I�خa�N����eͬ�������U���k�����N�۱��F�Ȟ�ͻ�������⣬���k�õع��脓�������µ͡��AӋ2016���̘I�خa���������^�m����ͬ���½��B�ݣ��N�۱��ֵ�λ���L��

�������L�ځ������a�I�Y�����������������˿ڼt�����mጷš����ͳ�悻����M���^��һ�w���lչʹ���̘I�خa���ڰlչ�C����������ʮ����Ҏ�����h���������“���I�����Mһ�����������M���������Lؕ�I���@�Ӵ�”���Aʾ�������a�I�Լ����M��������ؕ�I���^�m���ӣ������̘I�خa�Ј��lչ�����⣬��悻��������M����ʹ�˿ڼt�����mጷţ��齛���lչע�돊�������Ҳ���̘I�خa�ṩ������g�����ͳ�悻������M�c�^��һ�w���lչ��ͬ���ã����������ֳ��еĮa�I�lչ�C�����Ķ��Ƅ��̘I�خa�Ј��lչ��

����2.�k���ǣ����aռ�����������ژI���ٰlչ�����k�����Ј�

�������aռ�������������ژI���ٰlչ�������k�����Ј����m�lչ��2015��ǰ�����ȣ��҇������a�Iռ�����_��51.4%�������a�I����ֵͬ�����L8.4%��ͬ�����ٳ��^GDP���٣������a�I���̘I�خa����Ҫ�a�I֧�Σ�δ�����aռ���Ԍ������������Mһ�������̘I�خa�Ј��lչ��2015����ژI����ֵͬ�����L15.9%���߳�ͬ��GDP����9���ٷ��c��δ�����ژI�Ԍ����ֿ��ٰlչ����ֱ�Ӵ��M�Ј������֘ǵ�����

�������ֳ��������Ԍ���ʢ�������ֳ���Ҳ��ע�غ���ȥ����档2015�꣬ȫ���k�����Ј����_����ʮ�������N��ȫ���ů�������зֻ����@��һ�����ЬF�����I�I�ȣ������ǽ��ڡ��߿Ƽ��ИI����ԃ���I���L���٣���֮ȫ�������|�ڄ����ľۼ������ƵĠI�̭h�����k�����Ј������Ԍ���ʢ�����ֳ��������ڡ��麣���k�����Ј������Ԍ���ʢ�������ֳ���Ҳ�����R���ȥ�����������ؑc���ɶ����������ǰ�ڹ�������������������ޣ����|���֘ǿ����ʳ�30%���ڿ����ʸ�����Ј�������������Ӱ��£��ɶ����|���֘������2013��һ��������m�µ������ݡ������ȳ��н�������������������������������δ���@Щ���Б�ע�غ���ȥ����档

����δ���k���nj�����ע��Ʒ�|���������¼��g����ģʽ�đ��á��ߴ����c���������Ӵ�ʹδ���k���Ǹ���ע��Ʒ�|���������猦�¼��g���²��ϵđ��ô�ʹ�k���Dz������������ܻ����Gɫ���lչ���烞���S��SOHO 3Q��������g�����H�H�ṩ�k����������ע�ط��յ��ṩ�ͻ��W˼�S�đ��ã��Ķ���“�|”����������“��”�����L��

����3.�̘I�I�I�÷����A�����^ʣ����̛_�����̘I�I�I�÷�����Ʒ�|�cȥ��沢��

�������зֻ����m��δ���̘I�خa��������Ʒ�|��ȥ����档��ǰ�̘I�I�I�÷����R�A�����^ʣ�c��̛_�����p�؉�����2015�꣬ȫ���̘I�I�I�÷����_�������U���N�����ٷž������г��m�ֻ���һ�������˿ڼ��ۣ���ͥ��֧�������ձ��^�ߣ����M���������̘I�I�I�÷�����ͻ���������������ؑc�̘I�I�I�÷��Ј��lչ���ã�����Ҏģ�c����ͻ���������B��������_���½�څ�ݕ��yŤ�D�����R�^���ȥ��扺����δ���̘I�خa�Ď��ȥ����������Ʒ�|�����Ļ��A�ϣ�����I�\�Iģʽ��“�p�Y�a”�����̘I�w�ʽ�I�B�ĺ������֡����W˼�S���̘I�خa�е��\�á���^���̘I�İlչ�ȵȡ�

�����\�I�ɱ��������Y�������Ӵ�ʹ��“�p�Y�a”�\�Iģʽ�ɞ�lչڅ�ݡ��p�Y�a�\�Iͨ�^�c�C�������ȷ�ʽ��Ч��Q��I�Y��������Ć��}�������ڷ���ע���OӋ���_�l���\�I�Ⱥ��ĘI�գ��Mһ�������I���ĸ�������Ʒ��Ӱ�����ͬ�r��Ч�֓��Ј��L�U���ӿ��Y�����D���p�Y�a�\�Iģʽ���ɞ�δ���lչڅ�ݣ����҇��̘I�خa�I���p�Y�a�\�Iģʽ��̎��̽���A�Σ���I���M���p�Y�a�D��֮ǰ���^���У���ע����������̘I�خa�\�I�����������aƷƷ�|������Ʒ��Ч���ȡ�

������̛_�������M���đB��څ���죬��ʹ�w�ʽ�I�B�ĺ������ֳɞ�δ���lչڅ�ݡ�ُ������“�ضκʹ��ƛQ��һ��”�ĕr���ѽ��Y�������̈��IJ��֡��������w����M���̼ҵ����M�����֡������Oʩ�ͷ��յĸ���������Ҫ��δ�������M�ߕ���Ը����w�h������кͷ����I�Ρ������_�l�̶��ԣ����ĿҎ���OӋ���I�B���֡�Ʒ�����M�ȷ��涼���R�ܴ����𣻌��ھ����̘I���ԣ��@��һ�ΰl�]���탞�ݡ�������̵Ľ^�љC�����w���ُ����������һ�����d���̘I�خa�lչģʽ��δ��߀���S����Ҫ̽�������ơ�����֮̎��

�������⣬���W�đ��á���^�̘I�IJ���lչҲ�ɞ��̘I�خa�lչ��څ�ݡ����Ͼ��µ��ں��c��ͬ�lչ���ɞ��̘I�خa�İlչڅ�ݣ��̘I�خa�����W�đ��ò����Ǻ��εľW��OӋ�c�_�lAPP���������ڱ����،����̘I朗l���ڲ������L����^�̘I�lչ���棬�����еı����Կ��������˂�����Ʒ�|���I���˚⣬�����������̘I�خa���^���̘I�خa��������ģ�δ�팢�ɞ�lչڅ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ʲôֵ���I��6�����M���c����������m���أ��dȤ���M������Ȧ

- �h���Wҫ�����g�����H�������o������Z���ć������

- �~����һ��Ʒ��ȫ���������|�����W�x�ܣ���ռȫ������~���Ǹߵ�

- ��������M8Ǭ��MPVҫ���������Ԗ|���ǻ۶��x���A��ŞMPV�˗U

- �����J�ɣ��̵����s�ǡ�ȫ������ԴESG�ُ���

- �ИIǰ�У������ث@5�ɽ�|ʡ�ƌW���g��

- ��74������С���Ї�����ِ�^��Ļ �����wҊ�C�M۶�����c���H���W����

- �ǻ۽���Ԫ�� ���ֻ����_�n���¿��g

- ����V-ZUG�x�ܼ����Molteni&C����c ��ɽ���Lζ���L�������W��

- ζ���cˇ�g��푣��\�A���2025������Ʒ�l���ڼ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2