-

2016-2020���Ї�(gu��)����ס���Ј�(ch��ng)���o����Ҏ(gu��)ģ�A(y��)�y(c��)������Y(ji��)��(g��u)������ƥ��ȷֲ���r����

2016/6/5 10:42:25����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

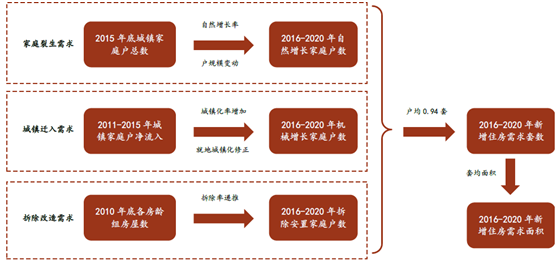

������ʾ��һ��ס�������(l��i)�ͷ���1����ͥ��������(l��i)�Գ��(zh��n)�˿���Ȼ���L(zh��ng)����ͥ��Ҏ(gu��)ģ׃��(d��ng)���O(sh��)�����г��(zh��n)�˿ڰ�2011~2015 ��������(f��)����Ȼ���L(zh��ng)���^�m(x��)���L(zh��ng)��2020 �꣬�Õr(sh��)��ͥ���˿�ռ��?c��)˿ڱ������^2010 ��������˿��ղ�����1 ��(g��)�ٷ��c(di��n)����һ��ס�������(l��i)�ͷ���

����1����ͥ��������(l��i)�Գ��(zh��n)�˿���Ȼ���L(zh��ng)����ͥ��Ҏ(gu��)ģ׃��(d��ng)

�������O(sh��)�����г��(zh��n)�˿ڰ�2011~2015 ��������(f��)����Ȼ���L(zh��ng)���^�m(x��)���L(zh��ng)��2020 �꣬�Õr(sh��)��ͥ���˿�ռ��?c��)˿ڱ������^2010 ��������˿��ղ�����1 ��(g��)�ٷ��c(di��n)����ͥ��Ҏ(gu��)ģ׃��(d��ng)������塢�����˿��ղ��ֵ��1/2������ռ��ס���ה�(sh��)�S����0.94 ��/����

����2�����(zh��n)�w������(l��i)���r(n��ng)���˿����롢���w���D(zhu��n)�������������˿��w��

�������O(sh��)�����г��(zh��n)�˿������c2011~2015 ��һ�£�����δ��(l��i)������(zh��n)�˿����루�����r(n��ng)���˿����뼰���������˿��w�룩�����ڵ��塢�����˿��ղ�Ӌ(j��)��͵س��(zh��n)���ʣ����O(sh��)ԓ������2011~2020 �겻׃��

�����͵س��(zh��n)��������е���߅��U(ku��)������(d��o)��ԭ�r(n��ng)���˿���Ȼ�D(zhu��n)��������˿ڣ����ס��δ�l(f��)����(sh��)�H׃����ԓ���ֳ��(zh��n)���˿ڲ���(chu��ng)����Чס������(y��ng)��Ӌ(j��)���w��������r(sh��)����������

����3�������������(l��i)�Գ���ס�������������(d��o)�µ��˿ڰ���

�������ڵ��塢�����˿��ղ��P(gu��n)�ڼ�ͥס����r��10%����{(di��o)�锵(sh��)��(j��)��Ӌ(j��)�㽨�ڸ�����ķ��g�M2000~2010 ��IJ���ʣ����O(sh��)ԓ������2011~2020 �겻׃���M(j��n)������(j��)2010������g�M���ݔ�(sh��)����2016~2020 ������g�Mס���������

���(zh��n)ס�������A(y��)�y(c��)��܈D

��������ס������Ҏ(gu��)ģ�Y(ji��)��(g��u)�A(y��)�y(c��)

����1������Ҏ(gu��)ģ�ж��ȫ��(gu��)����10.9 �|ƽ���ף������ܼ�(j��)����ռ��7%���ߡ��С����ܼ�(j��)���и�ռ��������

����ȫ��(gu��)277 ��(g��)�ؼ�(j��)��2016~2020 ������(zh��n)ס�������Ӌ(j��)1013 �f(w��n)�ף��ۺ��·���e10.9�|ƽ���ס��^(q��)�e�ڂ��y(t��ng)һ�������������Є��֘�(bi��o)��(zh��n)���������ɷַ�����2�;��(l��i)���������ؼ�(j��)�������֞��Ă�(g��)�ܼ�(j��)�����У������ܼ�(j��)��������Ҏ(gu��)ģռ�ȼs��7%�����ܼ�(j��)�����ܼ�(j��)�����ܼ�(j��)��������Ҏ(gu��)ģ�քeռ��30%���ң�������^(q��)�֣��A�|�^(q��)ס������ռ�ȳ��^(gu��)30%���h(yu��n)���������^(q��)���A�����A�ϡ��A�С����ϵ^(q��)�w���ӽ����������|���^(q��)ռ������(du��)�^�͡�

ȫ������2016~2020 �����ס������Ҏ(gu��)ģ

���Д�(sh��)Ŀÿ������ס�����ה�(sh��)�� �f(w��n)�ף�ÿ������ס������e�� �|ƽ���ף�ȫ��(gu��)2771,013.0100%10.9100%���ȼ�(j��)�����ܼ�(j��)470.47%0.77%���ܼ�(j��)21297.729%3.128%���ܼ�(j��)84342.834%3.835%���ܼ�(j��)168302.030%3.330%���^(q��)���|��3471.37%0.76%�A��32130.713%1.413%�A�|66333.633%3.734%�A��3599.110%1.010%�A��52187.419%2.119%����2849.45%0.55%����30141.514%1.413%277 ��(g��)�ؼ�(j��)�����ϳ������ɷַ��������(l��i)�����R���D

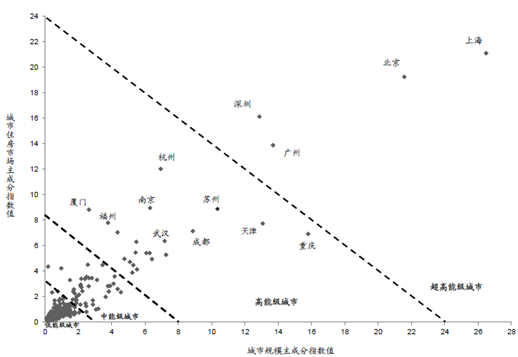

����2������ֲ��ں�̎�������ڭh(hu��n)�������L(zh��ng)���ǡ������ǡ��в������������Ȧ

������ֱ�^��ʾ277 ��(g��)�ؼ�(j��)��2016~2020 ��ס�������A(y��)�y(c��)�Y(ji��)�����L��ȫ��(gu��)���^(q��)��?q��)����ЈD��ӳ������ֲ����ɫ�ɜ\�������ס���������ɵͼ��ߡ�

������ȫ��(gu��)�ֲ���(l��i)������(d��ng)ǰס������Ҏ(gu��)ģ�^��ij�����Ҫ�����ڭh(hu��n)��������Ȧ���L(zh��ng)���Ƕ���Ȧ�������Ƕ���Ȧ���в�����Ȧ�����϶���Ȧ���Ա���������Ϻ����Ͼ����V�ݡ����ڡ��Ϸʡ���h���ؑc���ɶ��ȳ��О������

�����ą^(q��)��ֲ���(l��i)�����A�|���A�е^(q��)ס��������ʢ�ҷֲ�����(du��)�����������A�����A�ϡ��|�������ϵ^(q��)��(n��i)������ֻ����@�Ҷ�ۼ��څ^(q��)�����ij��С�

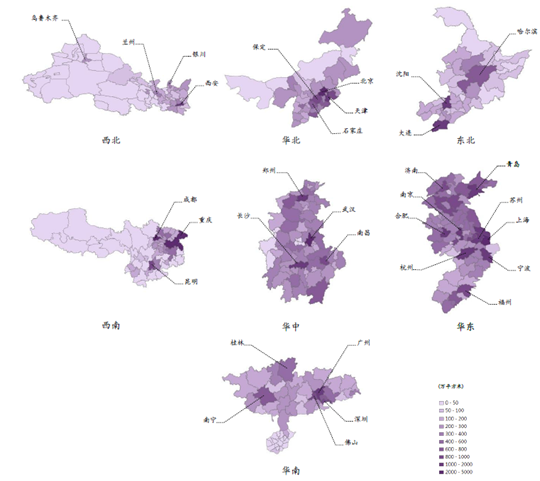

ȫ��(gu��)�ؼ�(j��)�����ϳ���2016~2020 �����ס��������e�ֲ���ЈD

ȫ��(gu��)���^(q��)��2016~2020 �����ס��������e�ֲ���ЈD

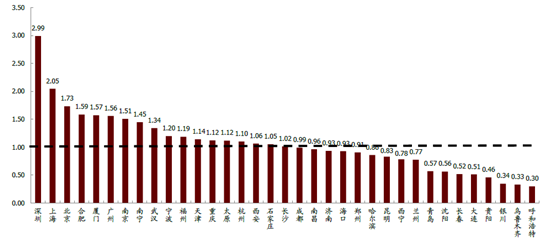

2016~2020 �����ס��������ǰ20 λ����

����3������Y(ji��)��(g��u)��ô�ӣ����ij����˿ڌ�(d��o)�룬�е��ܼ�(j��)���в������

����ס�������ڲ�ͬ�����g�ķֻ����H�H��ӳ�ڽ^��(du��)Ҏ(gu��)ģ��߀�w�F(xi��n)�ڃ�(n��i)������Y(ji��)��(g��u)�ϡ����������(l��i)Դ�Y(ji��)��(g��u)�IJ�ͬ���Ɍ�277 ��(g��)�ؼ�(j��)�Є��֞�������������(l��i)�ͣ�

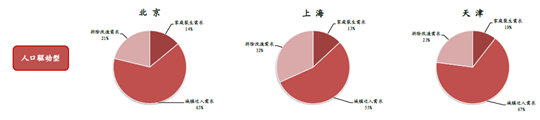

�˿��(q��)��(d��ng)�ͣ����˿���������ס�������(q��)��(d��ng)���أ����(l��i)����ռ�����������С���������֮�ͣ�����С��50%�����������б������Ϻ������

����(q��)��(d��ng)�ͣ��Գ���ס���������(d��o)�µı���(d��ng)��������ס�������(q��)��(d��ng)���أ����(l��i)����ռ�����������С���������֮�ͣ�����С��50%�����������й����I���L(zh��ng)�����F�(y��ng)��

�����(q��)��(d��ng)�ͣ����(l��i)ס������ռ����������������^(gu��)50%���������Н�(j��)�ϡ��������m�ݡ�

���������gס������Y(ji��)��(g��u)���һ���̶�����ʾ���ڵ��Ј�(ch��ng)�L(f��ng)�U(xi��n)��һ���棬��(du��)���Ա������Ϻ������ڡ��V�ݡ�����Ͼ����K�ݡ��Ϸʵȅ^(q��)�����ij��О�������˿��(q��)��(d��ng)�ͳ��У�����ס��������Ҫ��(l��i)�����r(n��ng)���˿��D(zhu��n)���������������(l��i)�˿����룬���҇�(gu��)�F(xi��n)�A�γ��(zh��n)���M(j��n)�̳��m(x��)���M(j��n)�ı����£��Ԍ�������ʢ������ס������ס���ɽ����̓r(ji��)��Ҳ���S�ַ�(w��n)�����L(zh��ng)������һ���棬��(du��)�ڹ����I���L(zh��ng)�����F�(y��ng)�Ȳ���(q��)��(d��ng)�ͳ��ж��ԣ�����ס��������Ҫ��ه(l��i)�ڳ��з��ݵĸ߲���ʣ����������ԁ�(l��i)���ڳ��Ѓ�(n��i)������ȱ���ⲿ����֧�ε���r�£�һ��δ��(l��i)�@�N“�Բ�ٽ�”��ģʽ�o(w��)�����m(x��)���O�п������R��(y��n)�����Ј�(ch��ng)�L(f��ng)�U(xi��n)��

���������(q��)��(d��ng)�ͳ��е��Ј�(ch��ng)�L(f��ng)�U(xi��n)�t������������֮�g����ˣ����^�ڲ���(q��)��(d��ng)�ͳ��У�δ��(l��i)�҂��������˿��(q��)��(d��ng)�ͺ;����(q��)��(d��ng)�ͳ��С�

���ځ�(l��i)Դ�Y(ji��)��(g��u)�ij��������(l��i)�̈́��ֽY(ji��)��

�����(l��i)�����֘�(bi��o)��(zh��n)���w�����˿��(q��)��(d��ng)�����(zh��n)�w�������ڿ�ס������Y(ji��)��(g��u)��ռ�ȴ��ڵ���50%�������V�ݡ��Ϻ������ڡ��Ϸʡ��ɶ��������h���L(zh��ng)ɳ�����B�����������ݡ��ϲ����������K�ݡ��Ͼ������ݡ����u�����(y��ng)�����ڡ��ؑc���B�T(m��n)�����������ݡ�ʯ���f���o(w��)�a��ʏ�������ݡ����ݡ�̫ԭ���o�ݡ��ϳ䡢�|ݸ�����r����ɽ�����ݡ����|����ˮ�����A��������������Ȫ�ݡ����_(t��i)���ijǡ���������ɽ���H�����ȷ����_(t��i)�� ���֡���ɽ���쌎�����x��üɽ�����С��ѻ����������Y�(y��ng)����ˮ���������x�С����ҽ硢˷�ݡ��������I(y��ng)�ڡ����ҿڡ��|�(y��ng)�����ݡ���ͬ���\�ݡ��Sɽ����ԭ����(q��)��(d��ng)��������������ڿ�ס������Y(ji��)��(g��u)��ռ�ȴ��ڵ���50%�����I���L(zh��ng)�����d�(y��ng)�����(y��ng)�����ݡ����֡��B�Ƹۡ���ɽ���F�(y��ng)����ɽ��̩�ݡ��������P(y��ng)�ݡ����h(yu��n)�����ͺ��ء��ʝɡ����¡����¡����������P(gu��n)�����ݡ��R�R��������c������ľ�R���P(p��n)�\���F�X����(l��)ɽ�����w�����¡����l(xi��ng)�����(y��ng)����̶�����ݡ��_(d��)�ݡ���塢�Q�ڡ����e�����(y��ng)����ɽ��ͨ�|���V�����Ű����׳ǡ��������Ӱ�����Ϫ���c�(y��ng)�����y���R�ڡ��L(zh��ng)�Ρ��\(y��n)�ǡ����(y��ng)���|Դ����ԭ�����ݡ���ס���(y��ng)���VԪ��ƽ?j��ng)����x�ǡ���(n��i)������ؐ������������ˮ��������ͨ����Т�С���ؕ�����֡���̶�����T(m��n)�{�����_(t��i)�����(y��ng)�����(y��ng)��ƽ�ɽ���G�ݡ���ƽ�������������(zh��n)���Ƹ����F�ۡ��S������(l��i)�e��÷�ݡ��ܿڡ����u�����(y��ng)�������P(gu��n)�����ࡢ������ͨ��μ�ϡ��ӳء��S�������(y��ng)�����(y��ng)�����f���R�ݡ�Ƽ�l(xi��ng)�����(y��ng)�����ޡ�ʮ�ߡ��v�R�ꡢ��ӡ��Sʯ�����(y��ng)����ɫ����Դ���ؑc���p��ɽ����혡��u�����Q�������(y��ng)��ï����ĵ��������������ľ˹���ںӡ����_(t��i)�ӡ��������������(q��)��(d��ng)�����N�����ڿ�ס������Y(ji��)��(g��u)��ռ�Ⱦ������^(gu��)50%��������(j��)�ϡ��˲����R�ʡ����d�����^����ͨ���(zh��n)�������ݡ��I�ݡ��}�ǡ����ݡ��B�d���M�ݡ��������ػʍu����(j��)�������֡����������������ݡ����ݡ�������ݡ��|�I(y��ng)�����ݡ�̩�����麣����ɽ���Ͳ����y�����m�ݡ�տ�������T(m��n)����ƽ�����������J�u�����ݡ����c�����ǡ��е¡���֦�������ݡ����塢���ҡ��Rʏ���~�������ݡ����������Ǹۡ��˴����R��ɽ���S�ݡ����ݡ��h�С����ݡ����m�첼��������������˹�����ϡ��_(k��i)�⡢�J�ݡ��̌����G�T(m��n)���Ž�����������Ҵ����������Ϫ���������혡�ʯ��ɽ���R�桢�(y��ng)Ȫ�����P(p��n)ˮ����Ȫ�����ݡ����������ݡ��~�ꡢ���������ֳ���ס�����o���A(y��)�y(c��)

����ס���Ј�(ch��ng)δ��(l��i)���o��(l��i)�Եط������ĬF(xi��n)�����ع���(y��ng)������(j��)����(gu��)���YԴ���b���l(f��)���ĵؼ�(j��)�Ќ����(gu��)�н��O(sh��)�õع���(y��ng)��e��סլ���֣����Y(ji��)�ϸ�����ƽ�������ݷe�ʣ��������δ��(l��i)ס������(y��ng)��e��

ȫ��(gu��)���ȼ�(j��)�����^(q��)��ƽ����(g��)����δ��(l��i)�������ס������(y��ng)���A(y��)�y(c��)�Y(ji��)��

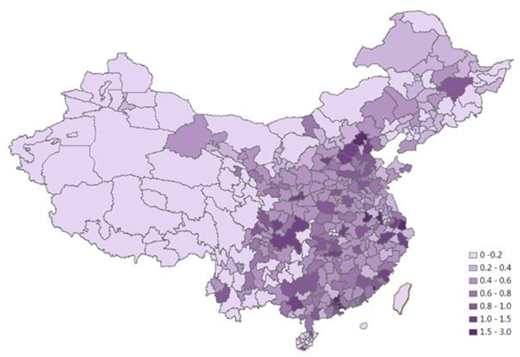

�����ġ�ȫ��(gu��)���湩��ƥ��ȷֲ�

����δ��(l��i)����ȫ��(gu��)������(n��i)ס��������(y��ng)��ij�����Ҫ���������ڡ��Ϻ����������V�ݡ��Ϸʡ��B�T(m��n)�ȳ����ܼ�(j��)���ܼ�(j��)���У�ͬ�r(sh��)�����С����ܼ�(j��)���й��^(gu��)���������������|���ɴ�^(q��)���K������

����“ס������ƥ���”���x�����ס��������e�A(y��)�y(c��)ֵ�������ס�����o��e�A(y��)�y(c��)ֵ��ԓָ��(bi��o)����1.1������ס���Ј�(ch��ng)δ��(l��i)������(y��ng)��С��0.9������ס���Ј�(ch��ng)δ��(l��i)���^(gu��)������0.9~1.1 ֮�g������ס���Ј�(ch��ng)δ��(l��i)��������(du��)ƽ�⡣

ȫ��(gu��)�ؼ�(j��)�����ϵ^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

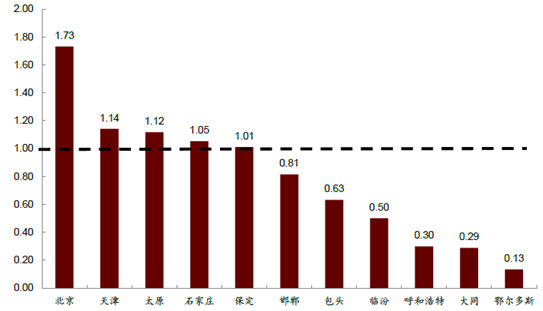

ֱݠ�С�ʡ��(hu��)���м�Ӌ(j��)��������δ��(l��i)����ס������ƥ���

����1���|���^(q��)

�����˿�������(d��o)�������ƣܛ���^(q��)��δ��(l��i)���ꌢ���гʬF(xi��n)���^(gu��)�����������H�����I����Y(ji��)��(g��u)����(du��)���⡣

�|���^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�|���^(q��)����δ��(l��i)�������ס������ƥ���

����2���A���^(q��)

��������^(q��)ס����������ݼ���߅���У�ʯ���f�������ȳ���δ��(l��i)�����P(gu��n)ϵ��(w��n)�������ͺ��ء�������˹�ȸߎ�(k��)��^(q��)����Y(ji��)��(g��u)�ԇ�(y��n)��ʧ�⡣

�A���^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�A���^(q��)����δ��(l��i)�������ס������ƥ���

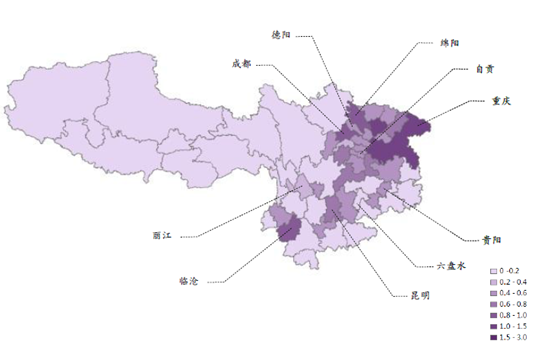

����3���A�|�^(q��)

�����^(q��)�����ij������Ϻ����Ϸʡ��B�T(m��n)���Ͼ�ס���Ј�(ch��ng)����˳��m(x��)��ʢ�����c��Ȫ�ݡ��o(w��)�a�����ܼ�(j��)�����L(zh��ng)�ڿ��ã������u���Ͳ������ա����ݵȳ��Ї�(y��n)�ع��^(gu��)����

�A�|�^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�A�|�^(q��)����δ��(l��i)�������ס������ƥ���

����4���A�ϵ^(q��)

�������ڡ��V�����I(l��ng)�����Ƕ���Ȧס�������w���߸ߣ��|ݸ����ɽ����ɽ���ό��ȳ����Ј�(ch��ng)څ�á�

�A�ϵ^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�A�ϵ^(q��)����δ��(l��i)�������ס������ƥ���

����5���A�е^(q��)

�����^(q��)���(n��i)������ƥ��Ȳ�^С������h�Ј�(ch��ng)�@��������(y��ng)���⣬�L(zh��ng)ɳ���ϲ������ݵȳ��й����P(gu��n)ϵ����(du��)���⡣

�A�е^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�A�е^(q��)����δ��(l��i)�������ס������ƥ���

����6�������^(q��)

�����^(q��)�����w��(y��n)�ع��^(gu��)���H��������^(q��)�����ij��й���Y(ji��)��(g��u)����(du��)���⡣

�����^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

�����^(q��)����δ��(l��i)�������ס������ƥ���

����7�����ϵ^(q��)

�����ؑc���ɶ��Ј�(ch��ng)������������w�ʾ���B(t��i)��(sh��)���F�(y��ng)�����������(y��ng)����ؕ�������ȶ���(sh��)���й��^(gu��)����

���ϵ^(q��)δ��(l��i)����ס������ƥ��ȷֲ���ЈD

���ϵ^(q��)����δ��(l��i)�������ס������ƥ���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��ʲôֵ���I(m��i)��6�����M(f��i)���c(di��n)����������m(x��)���أ��dȤ���M(f��i)������Ȧ

- �h���Wҫ�����g�����H�������o(h��)�����(gu��)�Z���ć�(gu��)���(d��n)��(d��ng)

- �~(y��)����һ��Ʒ��ȫ������(j��)���|�����W(xu��)�x�ܣ���ռȫ������~(y��)���Ǹߵ�

- ��������M8Ǭ��MPVҫ���������Ԗ|���ǻ۶��x���A��ŞMPV��(bi��o)�U

- ��(sh��)���J(r��n)�ɣ��̵����s�ǡ�ȫ������ԴESG��?g��u)?qi��ng)��

- �ИI(y��)ǰ�У������ث@5�(xi��ng)ɽ�|ʡ�ƌW(xu��)���g(sh��)��(ji��ng)

- ��74������С���Ї�(gu��)����ِ�^(q��)��Ļ �����wҊ(ji��n)�C�M۶�����c��(gu��)�H���W(xu��)����

- �ǻ۽���Ԫ�� ��(sh��)�ֻ����_(k��i)�n���¿��g

- ����V-ZUG�x�ܼ����Molteni&C����c ��ɽ���L(f��ng)ζ���L�������W(xu��)��

- ζ���cˇ�g(sh��)��푣��\�A���2025������Ʒ�l(f��)���ڼ�

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016-2020���Ї�(gu��)����ס���Ј�(ch��ng)���o����Ҏ(gu��)ģ�A(y��)�y(c��)������Y(ji��)��(g��u)������ƥ��ȷֲ���r����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2