-

�҇������ИI(y��)�l(f��)չ?f��n)�r����

2016/4/25 10:43:59����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���҇������ИI(y��)�l(f��)չ�A�������ИI(y��)��ʮ��l(f��)չ���҇���(j��ng)�v���Ĵ��A�Σ��҇��������ИI(y��)���^������(j��ng)�^ 20 ��� �l(f��)չ���γ����������y���������Ğ�����(d��o)����I���řC(j��)��(g��u)���a(b��)��Ļ�Ͻ�(j��ng)�I��֡�Ŀǰ �����y���ѽ�(j��ng)�������wȫ���Ĺ������žW(w��ng)�j(lu��)����I���řC(j��)����һ���҇������ИI(y��)�l(f��)չ�A��

���������ИI(y��)��ʮ��l(f��)չ���҇���(j��ng)�v���Ĵ��A�Σ��҇��������ИI(y��)���^������(j��ng)�^ 20 ��� �l(f��)չ���γ����������y���������Ğ�����(d��o)����I���řC(j��)��(g��u)���a(b��)��Ļ�Ͻ�(j��ng)�I��֡�Ŀǰ �����y���ѽ�(j��ng)�������wȫ���Ĺ������žW(w��ng)�j(lu��)����I���řC(j��)��(g��u)�I(y��)��(w��)�����Ј����~�M(j��n)�� �����ИI(y��)�M(j��n)����ٰl(f��)չ�ڡ��҇������ИI(y��)�l(f��)չ�ɷ֞����̽�����^(q��)����ƽ�_������� ���нy(t��ng)һƽ�_����(d��o)���Ј����ĸ�������Ă���Ҫ�A�Σ�

�҇������ИI(y��)�l(f��)չ�v��

�Y�ρ�Դ�����_�Y������

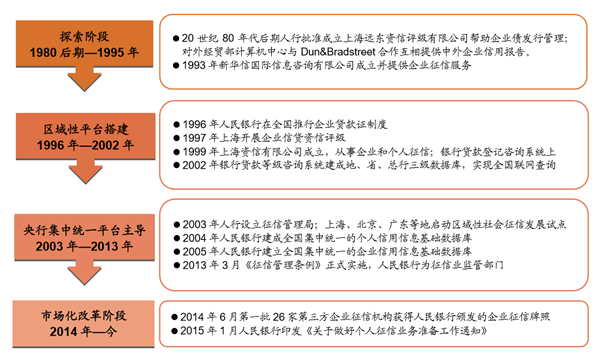

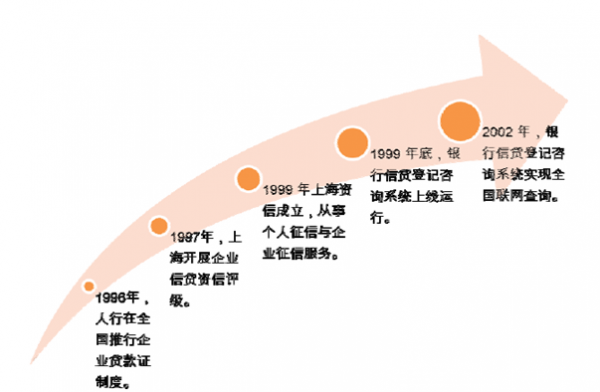

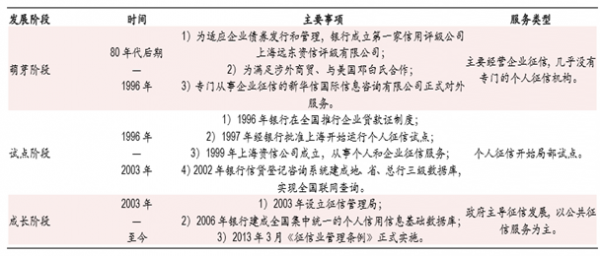

����80�����90������ĸ��_�Ŵ�ʹ�������řC(j��)��(g��u)���F(xi��n)��80������ڣ�����(n��i)��I(y��)��ȯ�Ј��İl(f��)չ��ʹ��һ�������u����˾——�Ϻ��h(yu��n)�|�Y���u������˾������ͬ�ڣ������Q(m��o)�הU(ku��)��Ҫ�����(n��i)����I(y��)���˴�������r�и�����˽⣬���⽛(j��ng)��(j��)�Q(m��o)�ײ�Ӌ�����ĺ͇��H��I(y��)���řC(j��)��(g��u)�����Ϲ�˾��������ṩ�Ї��������I(y��)�����È�档1993�꣬���A�Ň��H��Ϣ��ԃ����˾���������T�ṩ��I(y��)���ŷ���(w��)���S��һ�����I(y��)�����{(di��o)���н�C(j��)��(g��u)��m(x��)���F(xi��n)��

����90�����20���o(j��)�������������_ʼԇ�c�����A(ch��)��(sh��)��(j��)�쌍�F(xi��n)ȫ��(li��n)�W(w��ng)��ԃ�����ŘI(y��)ȫ����

���������y��������I(y��)�J���ƶȣ��Ͼ��y�����J��ӛ��ԃϵ�y(t��ng)�����F(xi��n)ȫ��(li��n)�W(w��ng)��ԃ��ʹ��I(y��)��������һ�����_�A��ͬ�������y������(zh��n)�Ϻ����M(j��n)�Ђ�������ԇ�c������������ʽ��

�������������A(ch��)��(sh��)��(j��)���\(y��n)��

�Y�ρ�Դ�����_�Y������

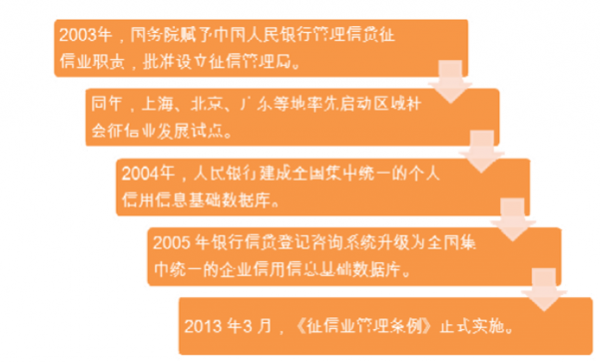

����20���o(j��)���������ŘI(y��)�O(ji��n)�ܙC(j��)��(g��u)���������ɷ�Ҏ(gu��)���_��ȫ��������Ϣ���A(ch��)��(sh��)��(j��)�콨�ɣ����ŘI(y��)�M(j��n)�����ٰl(f��)չ�A�Ρ�

���������y�г������Ź����֣��ɞ����ŘI(y��)�O(ji��n)�ܙC(j��)��(g��u)�����ա����ŘI(y��)����l�����������řC(j��)��(g��u)�����k���������P(gu��n)���ɷ�Ҏ(gu��)���бO(ji��n)��؟(z��)��ȫ���y(t��ng)һ�Ă���������Ϣ���A(ch��)��(sh��)��(j��)�����I(y��)������Ϣ���A(ch��)��(sh��)��(j��)���Ͼ��\(y��n)�У������ŘI(y��)�ṩ�˻��A(ch��)��(sh��)��(j��)֧�֡�

���ŘI(y��)�M(j��n)�����ٰl(f��)չ�A��

�Y�ρ�Դ�����_�Y������

���������҇������ИI(y��)�l(f��)չ���w�śr

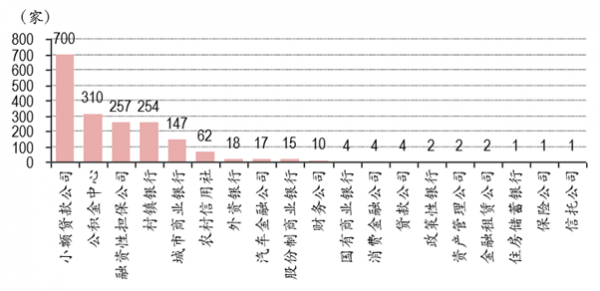

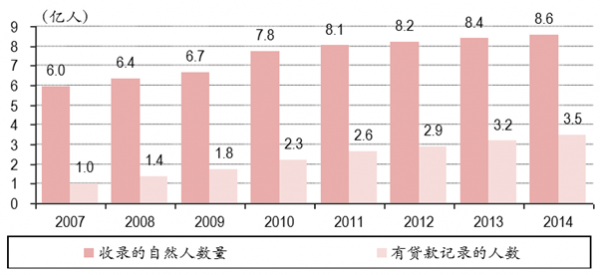

����ȫ������������Ϣ��(sh��)��(j��)�콨��ʹ�ã���������������Ϣ��(sh��)��(j��)�����I(y��)������Ϣ��(sh��)��(j��)�졣����2014��ף���I(y��)������Ϣ��(sh��)��(j��)�츲�w��1969�f�ҙC(j��)��(g��u)������600���f�������Jӛ�,���J����Ϣ�ęC(j��)��(g��u)��(sh��)��1009�f�ҡ�����������Ϣ��(sh��)��(j��)�츲�w��8.6�|��Ȼ�ˣ����J��ӛ��˔�(sh��)3.5�|��

��������ϵ�y(t��ng)�v�����C(j��)��(g��u)��(sh��)��׃��څ��

�Y�ρ�Դ�����_�Y������

����������Ϣ���A(ch��)��(sh��)��(j��)�����(w��)�ęC(j��)��(g��u)�Ñ���2014�꣩

��(sh��)��(j��)��Դ���Ї������y����������

����������Ϣ���A(ch��)��(sh��)��(j��)����䛵���Ȼ�˔�(sh��)����2007-2014�꣩

��(sh��)��(j��)��Դ���Ї������y����������

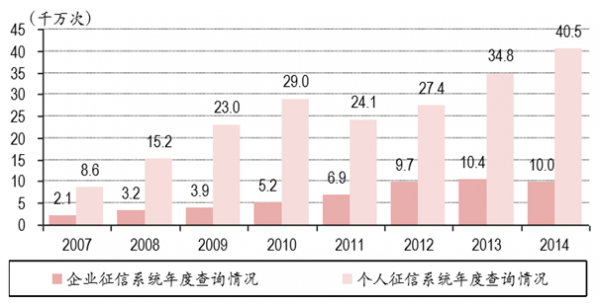

�������� 2014��ף���I(y��)������Ϣ���A(ch��)��(sh��)��(j��)���_ͨ��ԃ�Ñ� 14.8�f������Ӌ��ԃ 5.23 �|�Σ�2014 ��ȫ���ԃ��Ӌ 9,950.4 �f�Σ�����������Ϣ���A(ch��)��(sh��)��(j��)���_ͨ ��ԃ�Ñ� 13.3�f����ȫ���ԃ�Δ�(sh��) 20.83�|�Σ�2014��ȫ�깲��ԃ 4.05�|�Ρ�

��I(y��)�͂���������Ϣ���A(ch��)��(sh��)��(j��)����Ȳ�ԃ��r��2007-2014�꣩

��(sh��)��(j��)��Դ���Ї������y����������

���������҇������ИI(y��)�l(f��)չ���c����

�҇����ŘI(y��)�l(f��)չ�v��

�Y�ρ�Դ�����_�Y������

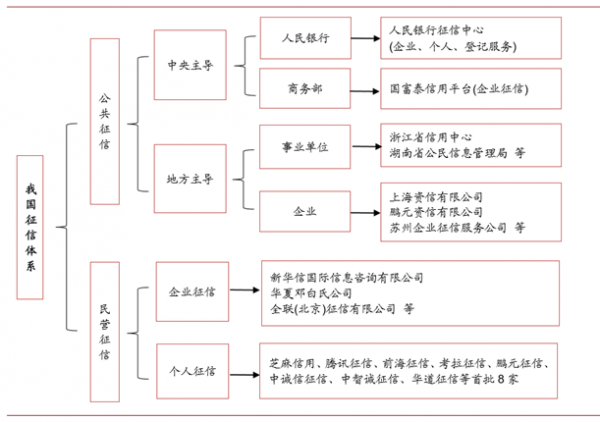

�����҇������wϵ�l(f��)չ�F(xi��n)��

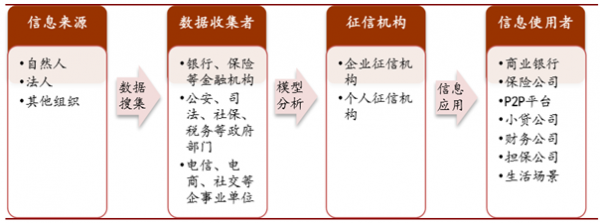

�����҇������wϵ���O(sh��)�����J������Ŀǰ�ѽ�(j��ng)�����γ������еĹ��������� Ϣ����ϵ�y(t��ng)�������Ј������řC(j��)��(g��u)���o�Ķ�Ԫ����֡���������ϵ�y(t��ng)������ ��ÿһ�������û�ӵ���I(y��)�͂��˽��������Ùn���������ṩ���A(ch��)�Ե����� ��Ϣ����(w��)���Ј������řC(j��)��(g��u)�t�����ڼ�(x��)���Ј����l(f��)�]�会(x��)��?j��n)?sh��)��(j��)��(y��u)�ݣ����� ���ṩ���ӻ���������Ϣ����(w��)��

��������ϵ�y(t��ng)������������ϵ�y(t��ng)������I(y��)������Ϣ���A(ch��)��(sh��)��(j��)��͂���������Ϣ���A(ch��)��(sh��)��(j��)�죬�� 2006�� 7���F(xi��n)ȫ��(li��n)�W(w��ng)��ԃ����������ϵ�y(t��ng)�Ĕ�(sh��)��(j��)��Ҫ��Դ���y�ИI(y��)���ڙC(j��) ��(g��u)�Ȃ��y(t��ng)���x�ϵ����J�C(j��)��(g��u)��ͬ�rҲ�����籣�����e��ȹ�����Ϣ�����@Щ �C(j��)��(g��u)�õ����Ô�(sh��)��(j��)��ͨ�^ģ���u���u�����γ����È�桢�����u�������� �a(ch��n)Ʒ����������ϵ�y(t��ng)�����������y�С��������T��������I(y��)�����w��Ȼ �˵ȣ�����(sh��)�l(f��)���ڂ���ُ����ُ܇������С�~���J����I(y��)���J����ȯ�I�u�� �����С�

��������������I(y��)���������ŷ���(w��)���[

�Y�ρ�Դ�����_�Y������

�������ŷ�Ҏ(gu��)�ƶȷ��棬�҇��������ԇ��ҷ�Ҏ(gu��)�����TҎ(gu��)�¡�Ҏ(gu��)�����ļ��͘�(bi��o)��(zh��n)�Ķ��Ӵ��ƶ��wϵ���҇����P(gu��n)���T���^���_�ˡ����ŘI(y��)����l�����������řC(j��)��(g��u)�����k������������������Ϣ���A(ch��)��(sh��)��(j��)����핺���k���������y�����J��ӛ��ԃ�����k���������Ї������y�������u������ָ��(d��o)��Ҋ���������Ŕ�(sh��)��(j��)Ԫ��(sh��)��(j��)Ԫ�O(sh��)Ӌ�c�������ȡ�

���ŘI(y��)��Ҫ���ɷ�Ҏ(gu��)

�ļ���(n��i)�������ŘI(y��)����l���������řC(j��)��(g��u)���O(sh��)���l���ͳ������ŘI(y��)��(w��)�Ļ���Ҏ(gu��)�t��������Ϣ���w�ę�(qu��n)�棬����������Ϣ���A(ch��)��(sh��)��(j��)��ķ��ɵ�λ���\(y��n)�IҎ(gu��)�t�����ŘI(y��)�ıO(ji��n)���w�ƺͷ���؟(z��)�εȃ�(n��i)���M(j��n)����Ҏ(gu��)�������řC(j��)��(g��u)�����k����Ҏ(gu��)�����řC(j��)��(g��u)���O(sh��)����׃���ͽKֹ����������������Ϣ���A(ch��)��(sh��)��(j��)����핺���k����Ҏ(gu��)�����̘I(y��)�y�Ј��͡���ԃ��ʹ�Â���������Ϣ���О����y�����J��ӛ��ԃ�����k�������_����I(y��)������Ϣ���A(ch��)��(sh��)��(j��)������ƶ����Ї������y�������u������ָ��(d��o)��Ҋ�����_�������u���C(j��)��(g��u)�Ĺ����ƶȺ̓�(n��i)�������ƶȡ��u��ԭ�t���u����(n��i)�ݺ��u������ȃ�(n��i)�������Ŕ�(sh��)��(j��)Ԫ��(sh��)��(j��)Ԫ�O(sh��)Ӌ�c�������l(f��)��������Ϣϵ�y(t��ng)�_�l(f��)���O(sh��)�Ļ�����(bi��o)��(zh��n)Ҏ(gu��)�������M(j��n)����Ϣ�粿�T�����ИI(y��)�����͑�(y��ng)���Y�ρ�Դ�����_�Y������

�����ġ������ИI(y��)�\(y��n)�Iģʽ����

��������--�F(xi��n)�������wϵ��“���A(ch��)�O(sh��)ʩ”

���������ǬF(xi��n)�������wϵ����Ҫ���A(ch��)�O(sh��)ʩ��������ָ���I(y��)���ĵ������C(j��)��(g��u)�����ɼ��������� ӛ䛡��ӹ���Ȼ�ˡ����˼������M����������Ϣ�������������ṩ���È���������Ϣ ��ԃ����(w��)��һ�N��ӣ����錣�I(y��)�������řC(j��)��(g��u)�ṩ��һ��������Ϣ������ƽ�_���Ķ��� ���͑��Дࡢ���������L(f��ng)�U���M(j��n)�����ù�����ӡ����Ż�ӌ�ÿ�����ڻ�����w�M(j��n)���� ���u����������J�����������Ϣ�����Q��ɵ������x���ͽ���ϵ�y(t��ng)�������L(f��ng) �U�ͽ��׳ɱ������Ͻ����wϵ�Ľ�����Ч�\(y��n)�С����ڽ��ڙC(j��)��(g��u)�����ſ��Ԏ������� �˽�͑��Y�Š�r������Jǰ���J�к��J��Č����ͱO(ji��n)��Ч�ʣ������\(y��n)�I�ɱ��������L(f��ng) �U�������J��͑������ſ��Ԏ����Y�����õĿ͑��s�̌����r�g�����ͽ��J�ɱ������� ��(y��u)�|(zh��)�Ľ��ڷ���(w��)��ͬ�r���Ż��߀�ܮa(ch��n)���o�εıO(ji��n)���ͼ����ʹ���ڿ͑��e�O�ļs�� ���Ͻ����wϵ�����l(f��)չ��

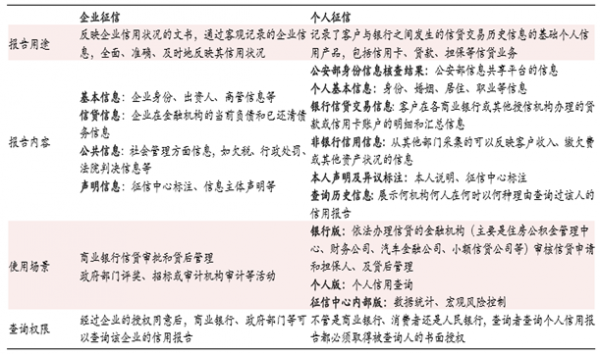

��������(j��)���Й�(qu��n)���|(zh��)��ͬ�����řC(j��)��(g��u)���Է֞鹫�����řC(j��)��(g��u)����I���řC(j��)��(g��u)���������� �C(j��)��(g��u)ָ��һ��������ͨ���������y�У������Ĺ���������Ϣ��ӛ�C(j��)��(g��u)����I���řC(j��) ��(g��u)һ�㪚(d��)��������֮�⣬�Ǯa(ch��n)��(qu��n)˽�С��Ј����\(y��n)�������řC(j��)��(g��u)����������I��I(y��)�� �ИI(y��)�f(xi��)����(j��ng)�I�����řC(j��)��(g��u)��

��������(j��)������Ϣ���w��ͬ�����řC(j��)��(g��u)�ɷ֞���I(y��)���řC(j��)��(g��u)�͂������řC(j��)��(g��u)����I(y��)���� �C(j��)��(g��u)��ָ����I(y��)���˵�������Ϣ�M(j��n)�вɼ��ͼӹ������Ѓ������řC(j��)��(g��u)�ṩ��I(y��)���� �u������(w��)�����řC(j��)��(g��u)���������řC(j��)��(g��u)��ָ����Ȼ�˵�������Ϣ�M(j��n)�вɼ��ͼӹ����� ����(j��)�Ñ�Ҫ���ṩ���������u������(w��)�����řC(j��)��(g��u)��

���������ИI(y��)ӯ��ģʽ—�a(ch��n)�I(y��)會�(n��i)��(sh��)��(j��)�����D(zhu��n)��(y��ng)�ã���Ȼ�ˡ����˺������M�����ճ������ ��(j��ng)�I�У��ڽ��ڙC(j��)��(g��u)���������T���������I(y��)��λ�Юa(ch��n)���˴����c�������P(gu��n)�Ĕ�(sh��)��(j��)���� Ϣ�����řC(j��)��(g��u)ͨ�^�c��(sh��)��(j��)�ռ��C(j��)��(g��u)����������ɢ�ڸ������T��������Ϣ�R�������ϣ��� ����������ģ�ͺͷ�����������Ϣ�M(j��n)��̎�������������u�֡����È������îa(ch��n)Ʒ���� �řC(j��)��(g��u)ͨ�^��������Ϣʹ���߳������îa(ch��n)Ʒ���ṩ��ֵ����(w��)�ԫ@ȡ������

�����ИI(y��)�a(ch��n)�I(y��)�

�Y�ρ�Դ�����_�Y������

Ŀǰ�҇������wϵ

�Y�ρ�Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���ձ���I(y��)���Űl(f��)չ�v�̽���

- ��һƪ���Ї�������I(y��)���Y����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �ȦʳƷ���Ӻ��ϣ�4.9�|Ͷ�Y����ć��H�Ј�Ұ��

- С�����������˵Lj� | ���������������m��ϵ�y(t��ng)�����m��ˬ

- ���Ӱ�����α��ϣ�����ˮ�W(w��ng)���O(sh��)�к��M(j��n)չ���Ӻ����B(t��i)�h(hu��n)�����ӏ�(f��)�K������24��e��ȫ�����M(j��n)���ӱ��o(h��)����

- ����ͨ�����˹��u���_������ ���컛�۰Ĵ^(q��)�罭ͨ�����ջ���

- �۽����p��������b�䡱���O֮Դ(li��n)���^���о�Ժ�l(f��)���ИI(y��)��(bi��o)��(zh��n)��Ƥ��

- ���W��GEO��GEO�ܫ@��

- DFRobot������ϯ���~��W(xu��)������(chu��ng)�´�����e�k��(sh��)��(j��)�ƌW(xu��)�c�˹����ܽ������}������

- �� XGPT �@ CCIA ���� "�W(w��ng)������" �J(r��n)�C �ɰ�ȫ��ģ���I(l��ng)���(bi��o)�U�ɹ�

- �������e�o(h��)�����ӳ��L

- �҇���(chu��ng)��ˎ�@�����гʾ���Ч��(y��ng) 2024��@����(sh��)���_(d��)48�N

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) �҇������ИI(y��)�l(f��)չ?f��n)�r����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2