-

2016─Ļųąć°╦«─ÓąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅĘų╬÷╝░╩ął÷Ž¹┘M┴┐ŅA(y©┤)£y

2016/6/3 10:45:36ĪĪüĒį┤:ųąć°«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng)ĪĪĪŠūų¾wŻ║┤¾ ųą ąĪĪ┐ĪŠ╩š▓ž▒ŠĒōĪ┐ĪŠ┤“ėĪĪ┐ĪŠĻP(gu©Īn)ķ]Ī┐

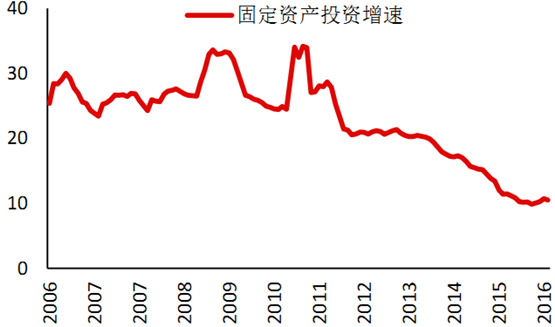

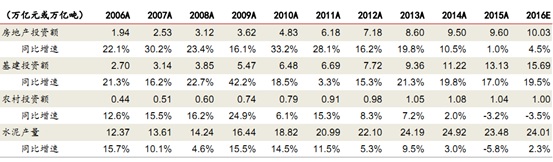

║╦ą─╠ß╩ŠŻ║ūį 2011 ─ĻęįüĒ╬ęć°╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘│ų└m(x©┤)Ž┬ĮĄŻ¼2015 ─Ļ╬ęć°īŹ¼F(xi©żn)╣╠Č©┘Y«a(ch©Żn)═Č┘Y 55.16 ╚fā|į¬Ż¼YOY+9.9%Ż╗Į±─Ļ 1-4 į┬╣╠Č©┘Y«a(ch©Żn)═Č┘Y┐éėŗ 13.26 ╚fā|į¬Ż¼YOY+10.5%Ż¼┐é¾wüĒųv╣╠Č©┘Y«a(ch©Żn)═Č┘YŲ¾ĘĆ(w©¦n)Ż¼Ž┬╗¼┌ģä▌Ą├ĄĮȶųŲĪŻĪĪĪĪūį 2011 ─ĻęįüĒ╬ęć°╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘│ų└m(x©┤)Ž┬ĮĄŻ¼2015 ─Ļ╬ęć°īŹ¼F(xi©żn)╣╠Č©┘Y«a(ch©Żn)═Č┘Y 55.16 ╚fā|į¬Ż¼YOY+9.9%Ż╗Į±─Ļ 1-4 į┬╣╠Č©┘Y«a(ch©Żn)═Č┘Y┐éėŗ 13.26 ╚fā|į¬Ż¼YOY+10.5%Ż¼┐é¾wüĒųv╣╠Č©┘Y«a(ch©Żn)═Č┘YŲ¾ĘĆ(w©¦n)Ż¼Ž┬╗¼┌ģä▌Ą├ĄĮȶųŲĪŻ2015─ĻāH╗∙Į©═Č┘YŠS│ų▌^┐ņį÷ķLŻ¼Ę┐Ąž«a(ch©Żn)ĪóųŲįņśI(y©©)Īó▐r(n©«ng)┤Õ═Č┘Yį÷╦┘Š∙ėą╦∙Ž┬ĮĄŻ¼╗∙Į©ĪóĄž«a(ch©Żn)ĪóųŲįņĪó▐r(n©«ng)┤Õ═Č┘Y YOY+17.0%/1.0%/8.1%/-3.2%Ż╗2016 ─Ļ─Ļ│§ų┴Į±Ż¼╩▄╚ź─Ļ╚źÄņ┤µš■▓▀ė░ĒæŻ¼Ę┐Ąž«a(ch©Żn)õN╩█╗ž┼»Ż¼Ä¦äė═Č┘Yį÷╦┘╗ž╔²Ż¼╗∙Į©═Č┘Yį÷╦┘└^└m(x©┤)╠ß╔²Ż¼ųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘└^└m(x©┤)Ž┬╗¼Ż¼─Ļ│§ų┴Į±Ąž«a(ch©Żn)Īó╗∙Į©ĪóųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Y YOY+7.2%/19.7%/6.0%ĪŻ

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘Ę┼ŠÅ╩ŪķLŲ┌Ą─Ż¼Ę┐Ąž«a(ch©Żn)║═ųŲįņśI(y©©)╣╠Č©┘Y«a(ch©Żn)═Č┘Yīóļyęį╗žĄĮ 2006-08 ║═ 2010-12 ─Ļ 20%ęį╔ŽĄ─į÷╦┘Ż¼Ą½Č╠Ų┌ā╚(n©©i)Ąž«a(ch©Żn)╚źÄņ┤µš■▓▀║═║Ļė^Įø(j©®ng)Ø·ĘĆ(w©¦n)į÷ķLę¬Ū¾īó“ī(q©▒)äėąĶŪ¾Å═(f©┤)╠KŻ¼ę“Č°─Ļā╚(n©©i)╗∙Į©ąĶŪ¾ėą═¹▌^┤¾╠ß╔²Ż¼Ąž«a(ch©Żn)ąĶŪ¾į┌▀B└m(x©┤)╚²─ĻŽ┬ĮĄ║¾┐╔ėąČ╠ų▄Ų┌Ę┤ÅŚĪŻ

╬ęć°╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘Ę┼ŠÅ

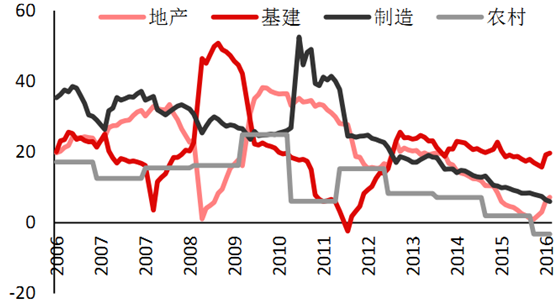

╬ęć°Ąž«a(ch©Żn)═Č┘Yį÷╦┘╗ž╔²Ż¼╗∙Į©═Č┘Yų¦ō╬ąĶŪ¾

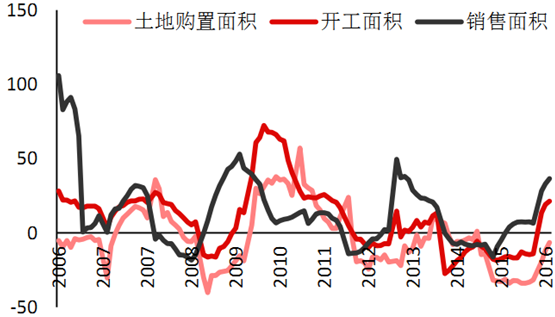

ĪĪĪĪ2015─Ļ╚½─ĻõN╩█├µĘe YOY+6.5%Ż¼2016 ─Ļ─Ļ│§ų┴Į±õN╩█├µĘe YOY+36.5%Ż¼╚źÄņ┤µą¦╣¹├„’@ĪŻõN╩█Č╦Å═(f©┤)╠K┤┘▀MĄž«a(ch©Żn)╔╠ą┬ķ_╣żęŌįĖ╠ß╔²Ż¼2015 ─Ļ╚½─Ļą┬ķ_╣ż├µĘe YOY-14.0%Ż¼2016 ─Ļ─Ļ│§ų┴Į±ą┬ķ_╣ż├µĘe YOY+21.4%Ż¼│╩¼F(xi©żn)Å═(f©┤)╠KĀŅæB(t©żi)ĪŻō■(j©┤)┴╦ĮŌŻ¼ąąśI(y©©)═┴Ąž┘Åų├ęŌįĖ╚įį┌Ž┬╗¼Ż¼Ą½═┴Ąž┘Åų├├µĘeĮĄĘ∙ėą╦∙╩ššŁŻ¼2015 ─Ļ╚½─Ļ═┴Ąž┘Åų├├µĘe YOY-31.7%Ż¼2016 ─Ļ─Ļ│§ų┴Į±═┴Ąž┘Åų├├µĘe YOY-6.5%ĪŻÅ─Üv╩ĘĮø(j©®ng)“×╔Ž┐┤Ż¼õN╩█Īóķ_╣ż║══┴Ąž┘Åų├į┌ų▄Ų┌╔ŽĄ─┤_│╩¼F(xi©żn)├„’@Ą─Ž╚║¾Ēśą“Ż¼Ąž«a(ch©Żn)õN╩█ęč│╩¼F(xi©żn)Č╠ų▄Ų┌╗ųÅ═(f©┤)ĀŅæB(t©żi)Ż¼Ąž«a(ch©Żn)═Č┘YĄ═³cŽÓæ¬(y©®ng)īó▀^Ż¼ę“Č°╬ęéā┼ąöÓ╦«─ÓĪó▓Ż┴¦Ą╚é„Įy(t©»ng)Į©▓─ąĶŪ¾─Ļā╚(n©©i)ėą═¹Ų¾ĘĆ(w©¦n)ĪŻ

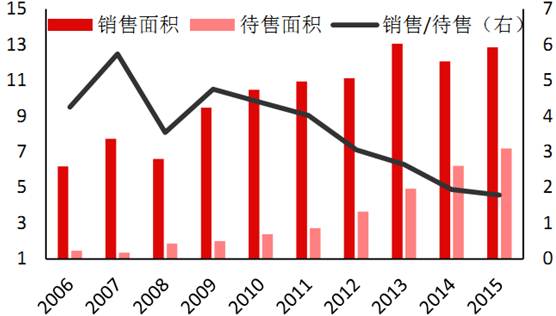

ĪĪĪĪ▀^╚ź╩«─ĻķgĄž«a(ch©Żn)õN╩█Š░ÜŌų▄Ų┌═∙═∙┐╔│ų└m(x©┤) 12 éĆį┬ū¾ėęĪŻ┴Ēę╗ĘĮ├µŻ¼ģó┐╝Ę┐╬▌õN╩█├µĘe/┤²╩█├µĘeųĖś╦(bi©Īo)░l(f©Ī)¼F(xi©żn)Ż¼ūį 2009 ─ĻŲ╬ęć°Ę┐Ąž«a(ch©Żn)┤²╩█├µĘeŽÓī”õN╩█├µĘe╩╝ĮKį┌į÷ķLŻ¼õN╩█├µĘe┼c┤²╩█├µĘe▒╚▀_ĄĮ 1.79Üv╩ĘĄ═ųĄĪŻ▒Š▌åĄž«a(ch©Żn)õN╩█Š░ÜŌų▄╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘Ų┌┼c2008-10 ║═ 2012-13 ─Ļā╔┤╬Ę┐Ąž«a(ch©Żn)Š░ÜŌų▄Ų┌▓╗═¼Ż¼«ö(d©Īng)Ģr╬ęć°Ę┐Ąž«a(ch©Żn)╠Äė┌Ė▀õN╩█├µĘeį÷╦┘/Ė▀┤²╩█├µĘeį÷╦┘Ą─ĀŅørŻ¼õN╩█į÷ķLų„ę¬╩ŪĘ┐Ąž«a(ch©Żn)ąĶŪ¾└ŁäėĄ─Ż¼Č°▒Š▌åŠ░ÜŌų„ę¬╩Ūė╔ė┌╚źÄņ┤µš■▓▀Ż¼«ö(d©Īng)Ū░Äņ┤µ╚įį┌Ė▀╬╗Ż¼õN╩█├µĘeį÷╦┘┬²ė┌┤²╩█├µĘeĪŻ▒Š▌åĄž«a(ch©Żn)õN╩█ų„ę¬╩Ū╚źÄņ┤µš■▓▀└ŁäėĄ─Ż¼╗∙ė┌─┐Ū░Äņ┤µę└╚╗Ė▀Ų¾Ż¼┼ąöÓĄž«a(ch©Żn)ąąśI(y©©)╚įīó½@Ą├╚źÄņ┤µš■▓▀═ŲäėŻ¼ę“Č°õN╩█Š░ÜŌų▄Ų┌Ą─ķLČ╚ėą▀_ĄĮ═∙─ĻĄž«a(ch©Żn)Š░ÜŌų▄Ų┌ķLČ╚Ą─┐╔─▄Ż¼ Ą½╚źÄņ┤µ╬┤Ė─ūāČ■╚²ęįŽ┬│Ū╩ąĄž«a(ch©Żn)ąĶŪ¾ŲŻ▄øĄ─Šųä▌Ż¼╦∙ęįĄž«a(ch©Żn)╗ž┼»īó╩ŪŲĮĘĆ(w©¦n)į÷ķLŻ¼ļyęŖŪ░ā╔┤╬Ą─į÷ķLä▌Ņ^Ż¼┐é¾wČ°čį─Ļā╚(n©©i)╝ęčb«a(ch©Żn)śI(y©©)µ£Į©▓─ąĶŪ¾╔ą┐╔ŠS│ųĪŻ

╬ęć°õN╩█Īóķ_╣żĪó═┴Ąž┘Åų├├µĘeę└┤╬╗ž╔²

╬ęć°Ę┐╬▌╔╠ŲĘĘ┐Äņ┤µ╚į╠ÄĖ▀╬╗Ż©ā|ŲĮ├ūŻ®

ĪĪĪĪ╗∙Į©į┌╬ęć°ć°├±Įø(j©®ng)Ø·░l(f©Ī)š╣ųąę╗ų▒│ąō·(d©Īn)ų°═ąĄūĄ─ųž╚╬Ż¼2015 ─Ļ╚½─Ļ╗∙Į©═Č┘Yį÷╦┘╝s17.3%Ż¼2016 ─Ļ 1-4 į┬╗∙Į©į÷╦┘┐ņ╦┘└Ł╔²ų┴ 19.7%Ż¼▒M╣▄Ę┐Ąž«a(ch©Żn)ėą╦∙╗ž┼»Ż¼š■Ė«ī”ė┌ĘĆ(w©¦n)į÷ķLĄ─ę¬Ū¾▓╗Ģ■Ę┼ŠÅŻ¼▒Ż╩ž╣└ėŗ╚½─Ļ╗∙Į©═Č┘Yį÷╦┘┐╔ŠS│ųį┌19.5%ęį╔ŽŻ¼Ž┬▀ģ─ĻöĄ(sh©┤)ō■(j©┤)▀\ąą█EŽÓī”ŲĮĘĆ(w©¦n)ĪŻ

2006─Ļų┴Į±╗∙Į©ĪóĮ╗▀\Īó╦«└¹═Č┘Y═¼▒╚į÷╦┘

╗∙Į©═Č┘Yį÷╦┘ŅA(y©┤)£y

ĪĪĪĪ2015─Ļ╚½─Ļ╦«─Ó«a(ch©Żn)┴┐YOY-5.2%Ż¼▀M╚ļ 2016 ─Ļ╦«─ÓąĶŪ¾╚ńŲ┌╗ž╔²Ż¼1-4 į┬╦«─Ó└█ėŗ«a(ch©Żn)┴┐ YOY+3.7%Ż¼Ųõųą 4 į┬╦«─Ó«a(ch©Żn)┴┐YOY+3.6%ĪŻę╗╝ŠČ╚╦«─ÓąĶŪ¾╠ß╔²╩▄ĄĮ╗∙Į©ĘĆ(w©¦n)į÷ķL║═Ąž«a(ch©Żn)╚źÄņ┤µā╔ĘĮ├µĄ─ū„ė├Ż¼═¼Ģr╩▄ęµė┌─Ļ║¾ķ_╣ż╦«─ÓąĶŪ¾▌^Ė▀Ż¼ę╗╝ŠČ╚╦«─Ó«a(ch©Żn)┴┐į÷╦┘ę╗░ŃĖ▀ė┌╚½─ĻŻ¼2006-15 ─Ļķg 1-4 į┬╦«─Ó«a(ch©Żn)┴┐└█ėŗį÷╦┘ŲĮŠ∙▌^╚½─Ļį÷╦┘Ė▀ 0.60%ĪŻį┌ 2006-15─Ļ 10 ─ĻķgŻ¼1-4 į┬╦«─Ó«a(ch©Żn)┴┐š╝╚½─Ļ▒╚└²ę╗░Ńį┌ 26.8%~27.5%ų«ķgŻ¼Š∙ųĄĘĆ(w©¦n)Č©į┌ 27.1%ū¾ėęĪŻ╚ń╣¹Į±─Ļ 1-4 į┬╦«─Ó«a(ch©Żn)┴┐š╝Į±─Ļ╚½─Ļ 27%Ż¼ī”æ¬(y©®ng)╚½─Ļ╦«─Ó«a(ch©Żn)┴┐į÷ķL 2.5%ū¾ėęĪŻ

╦«─Ó«a(ch©Żn)┴┐į÷╦┘╗ž╔²

2006-15─Ļ╬ęć°Ė„╝Š╣Ø(ji©”)╦«─Ó«a(ch©Żn)┴┐ŲĮŠ∙š╝▒╚

ĪĪĪĪĘ┐Ąž«a(ch©Żn)Īó╗∙Į©║═▐r(n©«ng)┤Õ═Č┘Yį÷╦┘ūāäėī”╬ęć°╦«─Ó«a(ch©Żn)┴┐Ą─ė░ĒæĘųäe×ķ 45%Īó30%║═ 25%Ż¼╝┤Ę┐Ąž«a(ch©Żn)Īó╗∙Į©║═▐r(n©«ng)┤Õ╣╠Č©┘Y«a(ch©Żn)═Č┘Yį÷╦┘├┐╔Ž╔² 1%Ż¼╦«─Ó«a(ch©Żn)┴┐ŲĮŠ∙į÷ķL 0.45%/0.30%/0.25%ĪŻ╝┘įO(sh©©)Ę┐Ąž«a(ch©Żn)═Č┘Y═¼▒╚į÷╦┘─Ļā╚(n©©i)ŠS│ųį┌ 4.5%Ż©15 ─Ļ 1.0%Ż¼16 ─Ļų┴Į± 7.2%Ż®Ż¼╗∙Į©═Č┘Y═¼▒╚į÷╦┘─Ļā╚(n©©i)▀_ĄĮ 19.5%Ż©15 ─Ļ 17.0%Ż¼16 ─Ļų┴Į± 19.7%Ż®Ż¼▐r(n©«ng)┤Õ═Č┘Y═¼▒╚į÷╦┘─Ļā╚(n©©i)╚į×ķ-3.5%Ż©15 ─Ļ-3.2%Ż® Ż¼ät16 ─Ļ╦«─ÓąĶŪ¾─Ļā╚(n©©i)┐╔į÷ķL2.3%ū¾ėęĪŻ

2016─Ļ╦«─ÓąĶŪ¾£y╦Ń

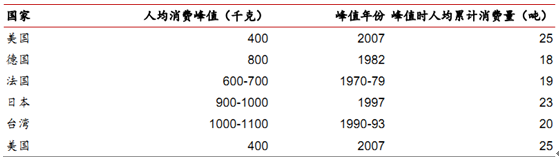

ĪĪĪĪ2015─Ļ╩Ū╬ęć°Įø(j©®ng)Ø·▀M╚ļą┬│ŻæB(t©żi)Ą─į¬─ĻŻ¼╦«─ÓąĶŪ¾═¼▒╚╩ūĮĄ 5.3%Ż¼▀@ę╗¼F(xi©żn)Ž¾╝╚╩Ū╦«─ÓąĶŪ¾ķLŲ┌ęŖĒö?sh©┤)─ŅA(y©┤)šūŻ¼ę▓ėąę╗Č©┼╝╚╗ąįŻ¼ļSų°Į±─Ļ─Ļ│§Ąž«a(ch©Żn)╗ž┼»║═Į±─Ļ╗∙Į©ĘĆ(w©¦n)į÷ķLę¬Ū¾╠ßĖ▀Ż¼─Ļā╚(n©©i)╦«─ÓąĶŪ¾╗ųÅ═(f©┤)╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ┼c░l(f©Ī)▀_ć°╝ę╗“Ąžģ^(q©▒)ŽÓ▒╚Ż¼╬ęć°╚╦Š∙└█ėŗŽ¹┘M┴┐ęčĮėĮ³Ųõ╚╦Š∙╦«─ÓŽ¹┘M┴┐▀_ĄĮĘÕųĄĢrĄ─└█ėŗŽ¹┘MĪŻų«╦∙ęį╬ęć°╚╦Š∙Ž¹┘M┴┐Ė▀ė┌╩└Įń╚╦Š∙Ž¹┘MĘÕųĄŻ¼ę╗ĘĮ├µ╬ęć°Įø(j©®ng)Üv┴╦║▒ėąĄ─Ė▀╦┘į÷ķLŻ¼Į©įO(sh©©)─ĻŽ▐ŽÓī”Ųõ╦¹╝ęČ╠Ż¼ŲĮŠ∙├┐─Ļ╦«─ÓŽ¹┘MČÓŻ╗┴Ēę╗ĘĮ├µ╬ęć°Įø(j©®ng)Üv┴╦▌^ķLĢrķgĄ─┤ųĘ┼╩Į░l(f©Ī)š╣Ż¼└╦┘M▌^Ė▀ĪŻ╚ń╣¹2016─ĻąĶŪ¾╚ńŲ┌į÷ķLŻ¼╦«─ÓķLŲ┌Ž¹┘M▓╗Ģ■│÷¼F(xi©żn)öÓč┬╩Į╗ž┬õŻ¼╬ęć°│Ū╩ą╗»▀M│╠╚įėą│ų└m(x©┤)┐šķgŻ¼ģ^(q©▒)ė“░l(f©Ī)š╣▓╗ŲĮ║Ō╚į┐╔╠ß╣®ĘĆ(w©¦n)Č©ąĶŪ¾ĪŻ

▓┐Ęų░l(f©Ī)▀_ć°╝ę╗“Ąžģ^(q©▒)╦«─ÓŽ¹┘MĘÕųĄ

«ö(d©Īng)Ū░╬ęć°╦«─Ó╚╦Š∙Ž¹┘M┴┐

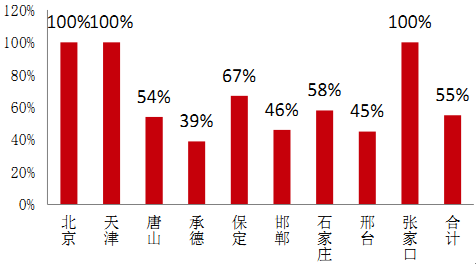

ĪĪĪĪ─Ļ│§ų┴Į±╩▄╣Ø(ji©”)║¾ķ_╣żė░ĒæŻ¼╬ęć°┤¾▓┐ĘųĄžģ^(q©▒) P.O42.5 ╦«─ÓārĖ±Š∙ėą╠ß╔²Ż¼ų„ę¬╠ßār╩ĪĘ▌║═│Ū╩ą╝»ųąį┌╚A¢|Īó╚A─Ž║═╬„─ŽĄžģ^(q©▒)Ż¼ų▒▌Ā╩ą╝░╩ĪĢ■│Ū╩ąųą╔Ž║ŻĪóØ·─ŽĪó┘FĻ¢Īó╬„░▓ĪóįŲ─ŽĪó║ŽĘ╩Īó─ŽŠ®Ą╚Ąž╦«─ÓārĖ±┼c 2015 ─Ļ─Ļ│§╦«─ÓārĖ±Ė▀³cŽÓ▓Ņ▓╗ĄĮ 20 į¬ĪŻĮ±─Ļ╔Ž░ļ─Ļ╚A¢|Īó╚A─ŽĪó╬„─Žų„ę¬Įø(j©®ng)Üv┴╦ 2-3 ▌å┤¾Ą─š{(di©żo)ārŻ¼├┐┤╬╠ßārĘ∙Č╚į┌ 20 į¬ū¾ėęŻ¼╚ń╣¹Ž┬░ļ─ĻĄž«a(ch©Żn)╗∙Į©ąĶŪ¾╚ńŲ┌┬õĄžŻ¼═¼Ģrģ^(q©▒)ė“ąąśI(y©©)ūį┬╔▌^ÅŖŻ¼ätŽ┬░ļ─Ļģ^(q©▒)ė“╦«─ÓārĖ±ėą═¹│¼▀^╚ź─ĻĖ▀³cŻ¼╚½─Ļ╚½ć°╦«─ÓŠ∙ār┐╔─▄▀_ĄĮ╚ź─Ļ╦«ŲĮĪŻ

─Ļ│§ų┴Į±╚A¢|Īó╚A─ŽĪó╬„─ŽĄžģ^(q©▒)╦«─Ó╠ßār├„’@

ĪĪĪĪ╚A¢|Ąžģ^(q©▒)╦«─Ó╣®ąĶŪķørūŅ║├Ż¼2015 ─Ļ└¹ØÖš╝▒╚▀_53%Ż¼į┌ąĶŪ¾Ž┬ąąģ^(q©▒)ķgŽÓī”łį═”ĪŻģ^(q©▒)ė“╣®ąĶę╗ĘĮ├µė╔ė┌ąĶŪ¾Üv─ĻüĒŽÓī”▌^×ķĘĆ(w©¦n)Č©Ż¼Ąž«a(ch©Żn)╗∙Į©ąĶŪ¾│ų└m(x©┤)Ż¼┴Ēę╗ĘĮ├µ┤¾ą═╦«─ÓŲ¾śI(y©©)╝»ųąŻ¼║Ż┬▌╦«─ÓĪó─ŽĘĮ╦«─ÓĪó╝t¬{╝»łFĄ╚╣ŪĖ╔Ų¾śI(y©©)ąąśI(y©©)ūį┬╔ÖCųŲ▌^×ķ═Ļ╔ŲŻ¼šŃĮŁĪóĮŁ╬„Īó░▓╗šĪóĮŁ╠K╩ņ┴Ž«a(ch©Żn)─▄ CR5▀_ĄĮ 78%/78%/75%/58%Ż¼ąąśI(y©©)«a(ch©Żn)─▄▀^╩Ż 30%ū¾ėęŻ¼²łŅ^┐žųŲ┴”▌^ÅŖĪŻ2014 ─ĻęįüĒąąśI(y©©)└¹ØÖŽ┬ĮĄī¦(d©Żo)ų┬ģ^(q©▒)ė“²łŅ^Ų¾śI(y©©)ī”ė┌└¹ØÖįVŪ¾╠ß╔²Ż¼ėą┐╔─▄┤┘╩╣ģ^(q©▒)ė“▌^┤¾Ų¾śI(y©©)▀Mę╗▓Įģf(xi©”)š{(di©żo)ĪŻ╚ń╣¹ąąśI(y©©)ĄŁ╝ŠārĖ±Ž┬Ą°▌^ąĪŻ¼Øqār┐šķg╚¶▀_ĄĮ 20-40 į¬Ż¼ät─Ļā╚(n©©i)ārĖ±ėą┐╔─▄Ė▀▀^╚ź─ĻĖ▀³cŻ¼╚½─ĻŠ∙ārīŹ¼F(xi©żn)═¼▒╚į÷ķL 10 į¬ū¾ėęĪŻ

ĪĪĪĪ╚A▒▒Ąžģ^(q©▒)«a(ch©Żn)─▄└¹ė├┬╩▌^▌^Ą═Ż¼Į³─Ļą┬į÷«a(ch©Żn)─▄ßīĘ┼║═ĖéĀÄĖ±Šųī¦(d©Żo)ų┬ģ^(q©▒)ė“ 2010 ─Ļ║¾╦«─ÓārĖ±ę╗┬ĘŽ┬ąąŻ¼╔Į╬„Īóā╚(n©©i)├╔Ą╚Ąž╩▄ĄĮąĶŪ¾ŲŻ╚§║═╣®Įo▀^╩ŻĄ─ļpųžø_ō¶Ż¼Š░ÜŌČ╚ę╗┬ĘŽ┬ąąĪŻ2016 ─Ļ 4 į┬Įėń╣╔Ę▌║═╝Į¢|╦«─ÓųžĮMķ_╩╝║¾Ż¼ļpĘĮ═¼Ģr╣½▓╝ 5 į┬Ų╚A▒▒╦«─ÓØqār 50 į¬/揯¼ØqĘ∙▀_ 30%ĪŻųžĮM║¾Įėń╝Į¢|ī”╩ņ┴Ž┘Yį┤šŲ┐ž┤_ėąĖ─╔ŲŻ¼Ą½╩ął÷ō·(d©Īn)ænģ^(q©▒)ė“ā╚(n©©i)ųąąĪ«a(ch©Żn)─▄ĮĶ╠ßār╦└╗ęÅ═(f©┤)╚╝ĪŻ╚A▒▒Ąžģ^(q©▒)Ž┬░ļ─Ļ╣®Įo╚ĪøQė┌ā╔éĆę“╦žŻ¼ā╚(n©©i)ę“į┌ė┌╝Į¢|║═Įėńī”╩ął÷╩Ūʱ─▄īŹąąĮY(ji©”)śŗ(g©░u)ąįšŲ┐žŻ¼ę▓╝┤į┌▓┐ĘųĄžģ^(q©▒)┤“ē║ąĪ«a(ch©Żn)─▄Ą─═¼Ģrį┌Ųõ╦¹Ąžģ^(q©▒)ūį┬╔╠ßār▒ŻūCśI(y©©)┐āŻ╗═Ōę“į┌ė┌Ą═ś╦(bi©Īo)╠¢╦«─Ó╚ĪŽ¹š■▓▀║═ąąśI(y©©)Łh(hu©ón)▒Żš■▓▀─▄ʱ╚ńŲ┌┬õĄžŻ¼╠ß╔²ąąśI(y©©)╝»ųąČ╚ĪŻ

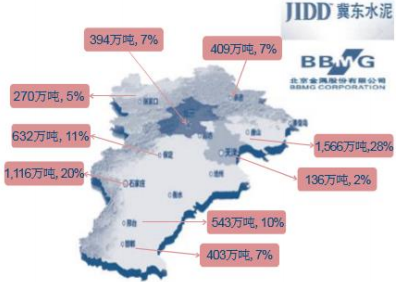

╝Į¢|ĪóĮėńĖ„Ąž╩ņ┴ŽĘ▌Ņ~š╝▒╚

╝Į¢|ĪóĮėńį┌Š®Į“╝ĮĄžģ^(q©▒)╩ņ┴Ž«a(ch©Żn)─▄Ęų▓╝Ūķør

ĪĪĪĪūį 2011 ─ĻęįüĒ├║╠┐ārĖ±│ų└m(x©┤)Ž┬ąąŻ¼╦«─ÓćŹ│╔▒Š▓╗öÓ╗ž┬õŻ¼ę╗Č©│╠Č╚╔ŽĄųŽ¹┴╦╦«─ÓārĖ±ū▀Ą═ĪŻ2016 ─ĻęįüĒ├║╠┐ārĖ±│╩¼F(xi©żn)ė|ĄūŲ¾ĘĆ(w©¦n)¼F(xi©żn)Ž¾Ż¼Č°Ūę├║╠┐ąąśI(y©©)╣®Įoé╚(c©©)Ė─Ė’▌^╦«─ÓąąśI(y©©)ÅžĄūŻ¼ę“Č°│╔▒ŠŽ┬ĮĄ╝t└¹┐ųļy│ų└m(x©┤)ĪŻ

╦«─Ó│╔▒Šūāäėų„ę¬ę“╦ž╩Ū├║╠┐

äė┴”├║ārĖ±┐ųęŖĄūŻ©į¬/揯®

ĪĪĪĪ2006-15─Ļķg╚½ć°╦«─ÓćŹā¶└¹│÷¼F(xi©żn)Ž╚į÷ķL║¾Ž┬ĮĄĄ─┌ģä▌ĪŻō■(j©┤)┼ąöÓŻ¼╦«─Ó┼c├║╠┐ārĖ±į┌2011─Ļ║¾╩╝ĮK╠Äė┌═¼▓ĮŽ┬ĮĄĄ─┌ģä▌Ż¼Ūę2012-14 ─Ļķg╦«─ÓārĖ±┼c├║╠┐ārĖ±Ž┬ĮĄĘ∙Č╚╗∙▒Š┌ģ═¼Ż¼2014─Ļų┴Į±╦«─Ó╣®ąĶŪķørÉ║╗»▌^├║╠┐Ė³ć└(y©ón)ųžŻ¼├║╠┐ārĖ±Ž┬ĮĄėąŽ▐Ż¼ę“Č°╦«─ÓćŹā¶└¹Ž┬ĮĄ▌^┐ņĪŻŅA(y©┤)ėŗ 2016 ─Ļ╚½ć°╚½─Ļ╦«─ÓŠ∙ār┼c╚ź─Ļ│ųŲĮŻ¼äė┴”├║ārĖ±▓©äėėąŽ▐Ż¼─Ļā╚(n©©i)╦«─ÓćŹā¶└¹ėą═¹▒Ż│ųŻ¼╚ń╣¹╣®Įoé╚(c©©)╩š┐sĄĮ╬╗Ż¼ätąąśI(y©©)śI(y©©)┐āÅŚąįų„ę¬Å─ārĖ±Č°ĘŪ│╔▒ŠČ°üĒĪŻ

Į³─Ļ╚½ć°╦«─ÓćŹā¶└¹│ų└m(x©┤)ū▀Ą═Ż©į¬/揯®

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ

ÓŹųž┬Ģ├„Ż║▒Š╬─░µÖÓ(qu©ón)ÜwįŁū„š▀╦∙ėąŻ¼▐D(zhu©Żn)▌d╬─š┬āH×ķé„▓źĖ³ČÓą┼Žóų«─┐Ą─Ż¼╚ńėąŪųÖÓ(qu©ón)ąą×ķŻ¼šłĄ┌ę╗Ģrķg┬ō(li©ón)ŽĄ╬ęéāą▐Ė─╗“äh│²Ż¼Ó]ŽõŻ║cidr@chinaidr.comĪŻ -

- ų▒▀_16éĆąąśI(y©©)

- ¤ß³c┘YėŹ

- 24ąĪĢr

- ų▄┼┼ąą

- į┬┼┼ąą

- ┼╩ĄŪĪ░äō(chu©żng)ą┬ųž╣żĪ▒Ė▀ĘÕŻ¼ęįą┬┘|(zh©¼)╔·«a(ch©Żn)┴”┘x─▄Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣

- ╬─┬├╩ął÷Ī░¤ßĪ▒┴”╚½ķ_│╔×ķĦäėŽ¹┘Mųžę¬ę²Ūµ Ī░╬─┬├+Ī▒ßīĘ┼ÅŖä┼äė─▄

- ć°╝ę¬äīW(xu©”)ĮĪóć°╝ęäŅųŠ¬äīW(xu©”)ĮĪóć°╝ęų·īW(xu©”)ĮĪŁĪŁ@┤¾īW(xu©”)╔·Ż¼▀@Ę▌┘Yų·╩ųāįšł▓ķ╩š

- Į╠ė²▓┐▓┐╩ū÷║├2025─ĻųąąĪīW(xu©”)╩ŅŲ┌░▓╚½╣żū„

- ÖMŪ┘┐┌░ČāH░ļį┬│¼░┘╚f╚╦┤╬ Ī░ÖMŪ┘+░─ķTĪ▒╩ŅŲ┌┐ńŠ│ė╬│ų└m(x©┤)╔²£ž

- ┼cAI═¼ąą|×H▓±└ū╬ųĪ░ųŪĪ▒└Lųąć°▐r(n©«ng)śI(y©©)ą┬╬┤üĒ

- ĪŠ╬óė^▓ņĪż┴Ģ(x©¬)Į³ŲĮ┐éĢ°ėøį┌ųąčļ│Ū╩ą╣żū„Ģ■ūh╔ŽĪ┐Ī░ėąą®╩┬ę¬┤“╣źłįæ(zh©żn)Ż¼ėąą®╩┬ꬊ├Š├×ķ╣”Ī▒

- ĘĆ(w©¦n)ųąŽ“║├ Ēgąį═╣’@Ī¬Ī¬Å─░ļ─Ļł¾┐┤ųąć°Įø(j©®ng)Ø·ą╬┼cä▌

- ╬ęć°ūŅ┤¾ųą£\īė├║īėÜŌ╠’└█«a(ch©Żn)═╗ŲŲ200ā|ĘĮ

- Ī░ęÄ(gu©®)╔ŽĪ▒ÖCśŗ(g©░u)Į³8000╝ęŻĪ╬ęć°Öz“×Öz£yąąśI(y©©)┘|(zh©¼)ą¦ĘĆ(w©¦n)▓Į╠ß╔²

─·¼F(xi©żn)į┌Ą─╬╗ų├Ż║ų„Ēō ąąśI(y©©)äėæB(t©żi) 2016─Ļųąć°╦«─ÓąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅĘų╬÷╝░╩ął÷Ž¹┘M┴┐ŅA(y©┤)£y

╩ūĒō | ŠW(w©Żng)šŠĮķĮB | ĻP(gu©Īn)ė┌╬ęéā | «a(ch©Żn)ŲĘ┼cĘ■äš(w©┤) | ╔╠śI(y©©)Ę■äš(w©┤) | ūŅą┬ł¾Ėµ | Ę■äš(w©┤)┴„│╠ | ╔╠śI(y©©)┘YėŹ | ┬ō(li©ón)ŽĄ╬ęéā | ėčŪķµ£Įė | ŠW(w©Żng)šŠĄžłD

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2

▒▒Š®┐é▓┐Ż║▒▒Š®╩ą▒▒Š®╩ą┤¾│╔┬Ę╩«ę╗╠¢11╠¢╔╠äš(w©┤)śŪ4īėĪĪÓ]ŠÄŻ║100141

╬„▓┐▀\ĀIųąą─Ż║╬„░▓╩ąĮø(j©®ng)Ø·╝╝ąg(sh©┤)ķ_░l(f©Ī)ģ^(q©▒)°P│ŪČ■┬Ę10╠¢╠ņĄžĢr┤·ÅVł÷Cū∙12īė

╚½ć°├Ō┘Mū╔įā¤ßŠĆŻ║400-680-5790 (7*24ąĪĢrŻ®ł¾Ėµū╔įāļŖįÆŻ║18411010258 é„šµŻ║010-58850975

śI(y©©)äš(w©┤)ū╔įāīŻŠĆŻ║17810330644Ż©äó╣żŻ® ļŖūėÓ]╝■Ż║cidr#chinaidr.com(░č#ōQ│╔@) ║Žū„QQŻ║330291710

Copyright © 2009-2020 chinaidr.com, All Rights ReservedĪĪ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣蹊┐ŠW(w©Żng) ░µÖÓ(qu©ón)╦∙ėą ŠW(w©Żng)šŠéõ░ĖŻ║Š®ICPéõ11011445╠¢-2